审计署2008年政府信息公开工作报告

发布时间:2009年03月26日

2008年,审计署按照《中华人民共和国政府信息公开条例》要求,积极开展政府信息公开工作,坚持和完善审计结果公告制度,探索建立特定审计事项阶段性审计情况公告、重大案件查处结果公告制度,关注舆情民意,加大新闻发布力度,努力把审计监督与社会舆论监督结合起来,不断提高审计工作的开放性和透明度,推进审计机关的政务公开。

一、概述

(一)加强组织领导。成立了审计署政务公开领导小组,领导和指导审计机关政府信息公开工作;指定审计署办公厅具体负责审计署政府信息公开的日常工作;各单位确定一名政府信息公开工作联络员。

(二)建立健全制度。编制了《审计署政府信息公开指南》和《审计署政府信息公开目录》,制定了《审计机关政府信息公开规定》、《审计署政府信息主动公开办法》和《审计署政府信息依申请公开办法》等制度,建立健全了相关各项工作机制,制定了政府信息公开办理流程。通过以上工作,保证了政府信息公开工作依法、有序开展。

(三)强化教育培训。将《中华人民共和国政府信息公开条例》列入审计署干部理论学习年度计划,收集整理相关资料加载到审计署内网供机关干部学习。举办了审计署机关各单位负责人和信息公开联络员参加的政府信息公开工作培训班,以求掌握政府信息公开工作操作细则和相关制度。

二、主动公开政府信息情况

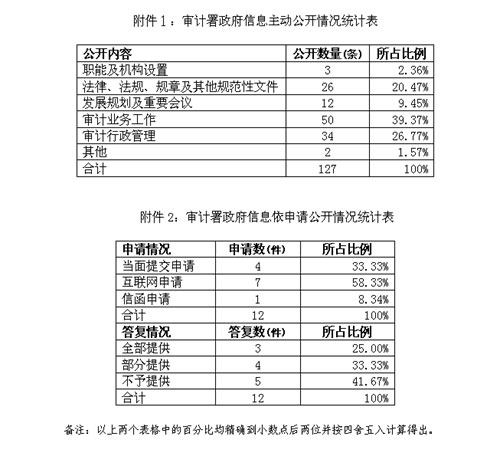

(一)公开的主要内容类别。公开政府信息127 条,主要是涉及人民群众切身利益和需要社会广泛知晓的信息。其中,审计署职能及机构设置类信息 3 条,占公开信息总数的 2.36% ;与审计工作有关的法律、法规、规章及其他规范性文件类信息 26 条,占公开信息总数的 20.47% ;审计工作发展规划及重要会议类信息 12 条,占公开信息总数的 9.45% ;审计业务工作类信息 50 条,占公开信息总数的 39.37% ;审计行政管理类信息 34 条,占公开信息总数的 26.77% ;其他类信息 2 条,占公开信息总数的 1.57% 。

(二)公开的主要形式。一是建立网络平台。《中华人民共和国政府信息公开条例》实施后,审计署门户网站增设了“政府信息公开”专栏,公众可通过专栏检索和查阅审计署主动公开的政府信息。二是编发《中华人民共和国审计署审计结果公告》。通过公告及时向社会公布审计结果,并主动向国家档案馆、国家图书馆等单位提供。全年共编发公告8期,内容包括财政预算执行、专项资金、救灾款物等审计查出的问题、处理情况及审计建议、整改情况等,还发布了汶川地震救灾资金物资审计情况专项公告4期。三是借助媒体中介。召开新闻发布会1次、新闻通气会3次,安排接受专访10多次、署领导和有关司局领导在中国政府网上与网民对话2次,提供给人民日报、中央电视台和中央人民广播电台等中央主要媒体刊(播)发审计稿件500多篇(次)。

三、办理申请公开政府信息的情况

(一)申请情况。共收到政府信息公开申请 12 件,当面提交4件,通过互联网提交7 件,通过信函提交1件。

(二)答复情况。对12件申请,依照《中华人民共和国政府信息公开条例》和国务院办公厅相关规定,审计署全部受理并按时答复:有3件予以完全提供,有4件予以部分提供,有5件属于不得提供的而未提供。

四、收费及减免情况

在审计署依申请公开工作中,未向申请者收取任何费用。

五、行政复议和行政诉讼情况

在办理政府信息公开申请事项中未发生向审计署申请行政复议和对审计署提起行政诉讼的情况。

六、存在问题及改进情况

主要存在两个方面的问题:一是具体承办人员对政府信息公开工作相关要求和规定的学习有待进一步加强;二是政府信息公开工作的规范化有待进一步提高。

今后,审计署将继续按照国务院办公厅和全国政务公开领导小组办公室的要求,进一步加强和规范政府信息公开工作,推进政府信息公开工作逐步走上制度化、规范化。

一是加强学习和培训。加强对审计署全体干部的政府信息公开工作知识的学习和培训,促进广大干部进一步领会和贯彻落实《中华人民共和国政府信息公开条例》,不断提高政府信息公开工作的质量和水平。

二是充实政府信息公开内容。按照“以公开为原则,不公开为例外”的总体要求,进一步做好主动公开、依申请公开和不予公开三类政府信息的界定工作,确保应该公开的信息及时公开。

三是搞好对审计系统政府信息公开工作的指导。组织对各级审计机关政府信息公开工作进行专题调研,及时总结和推广好做法、好经验,认真分析存在困难、问题的原因,研究提出对策。在调研基础上,适时修改完善审计署政府信息公开工作相关制度,加强对各级审计机关政府信息公开工作的指导,促进这项工作不断迈上新的台阶。

附件:1、审计署政府信息主动公开情况统计表

2、审计署政府信息依申请公开情况统计表

|