用政府收入“减法”,换企业效益“加法”、市场活力“乘法”

——财政部长详解营改增热点问题

从5月1日起,营改增试点范围扩大到建筑业、房地产业、金融业、生活服务业。营改增有哪些重要意义?财税主管部门如何保证所有行业税负只减不增?中央与地方增值税收入如何划分?财政部部长楼继伟详细回答了这些热点问题——

2016年《政府工作报告》提出全面实施营改增,从5月1日起,将试点范围扩大到建筑业、房地产业、金融业、生活服务业。日前,财政部部长楼继伟就全面推开营改增热点问题接受了《经济日报》记者采访。

记者:请您介绍一下全面实施营改增的背景。另外,全面实施营改增有哪些重要意义,将对我国经济增长发挥什么样的作用?

楼继伟:全面实施营改增是落实党的十八届三中全会决定的一项重要举措。同时,全面实施营改增是推动供给侧结构性改革的一项重要举措,既为当前经济运行提供有力支撑,还能为未来发展增添持续动能。此外,这还是完善税制的内在要求。1994年分税制改革后,我国建立了增值税和营业税并存的税制体系,重复征税问题日益突出,亟需通过改革实现增值税对货物和服务行业全覆盖。

从当前看,这会为更多企业减轻税负;从长远看,这项改革利国利民。

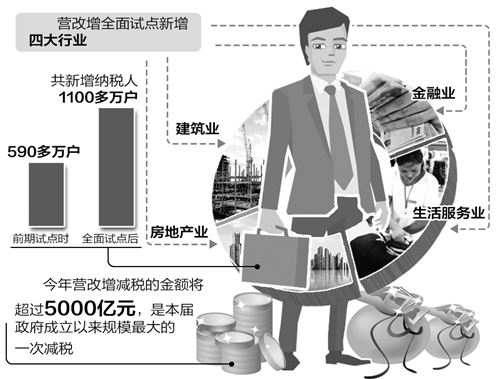

具体来看,一是有利于稳增长,增强经济发展动力。据统计,2012年至2015年前期试点累计减税6412亿元。此次新增试点的四大行业涉及纳税人1100多万户,比前期试点的590多万户增加近一倍,营业税占原营业税总收入的比例约80%,改革涉及面更广。今年减税的金额将超过5000亿元,是本届政府成立以来规模最大的一次减税。特别是在当前许多行业、企业出现经营困难的情况下,有利于企业增加活力,给经济增加动力。用政府收入的“减法”,换取企业效益的“加法”,和市场活力的“乘法”。

二是有利于调结构,促进产业转型升级。营改增试点以来,第三产业投资规模明显扩大,占全社会固定资产投资比重由2012年的52.6%提高到2015年的56.6%;第三产业增加值占GDP的比重也逐步提高,由2012年的45.5%逐年提高到2015年的50.5%,首次过半。这次全面推开营改增的政策取向,突出了推动服务业特别是研发等生产性服务业发展,将有力促进产业分工优化,拉长产业链,带动制造业升级。

三是有利于完善税制,建立比较完整的消费型增值税制度。通过统一税制,贯通服务业内部和二三产业之间抵扣链条,从制度上消除重复征税,使税收的中性作用得以充分发挥。同时,将不动产纳入抵扣范围,比较完整地实现向消费型增值税的转型。此次全面实施营改增对营造公平竞争的市场环境,完善我国财税体制也迈出了重要步伐。

记者:今年的《政府工作报告》提出,要确保所有行业税负只减不增,国务院财税主管部门如何落实这个要求?

楼继伟:今年《政府工作报告》明确要求,全面实施营改增,要确保所有行业税负只减不增。这既是改革的目标之一,也是一项重大的政治任务。为落实这一要求,我们重点做了两方面的工作:

一是政策设计方面。既以改革推动体制机制创新,又兼顾稳增长的要求,调整了改革的力度和节奏,按照营业税税负平移的方法测算确定了各试点行业的适用税率。同时,对4个行业原税收优惠政策原则上予以延续,如对养老、医疗、教育、金融机构同业往来、彩票发行等继续实施免税,延续个人转让住房的征免税政策等;对老合同和老项目实行政策平转,如允许建筑工程老合同、房地产老项目选择适用简易计税方法计税等;对特定行业制定了过渡性优惠措施,如允许新开工的甲供材建筑工程选择简易计税、允许房地产开发企业扣除土地购置成本、对金融机构尚未收到的逾期贷款利息在实际收到时征税、对原适用3%税率的文化体育服务允许选择简易计税等。通过上述安排,总体可实现所有行业全面减税、绝大部分企业税负有不同程度降低。

二是政策执行方面。财政部、税务总局布置各级财税部门要不折不扣落实好各项政策,确保政策落地。通过全面培训,使财税干部和企业财务人员吃准吃透政策要求,避免因对政策理解不到位、操作不准确造成企业税负增加,让企业充分享受改革红利。同时,加强对试点运行情况的跟踪分析,对于试点反映的新情况、新问题,及时采取措施,予以妥善解决。

需要说明的是,制造业、商业等原增值税行业,以及前期已经纳入试点范围的交通运输业、邮政业、电信业、部分现代服务业等,因四大行业纳入增值税征收范围可抵扣进项税额增加,税负会普遍下降。

记者:李克强总理提出,用工匠精神扎实做好全面推开营改增试点的准备工作和实施工作,财政部如何落实?

楼继伟:工匠精神不仅是指精益求精,也包括锲而不舍、顽强拼搏。李克强总理强调,全面推开营改增试点是一项复杂的系统工程,做好各项准备工作和实施工作,也要有工匠精神。

一是确保现有政策落实到位。比如,为落实所有行业税负只减不增这一要求,对四个行业原税收优惠政策原则上予以延续等。为不折不扣落实好各项政策,组织对地方税政、专员办的业务培训,参加部委、行业协会等系统外的培训,与中央主流媒体合作,进行政策宣讲和解读。确保财税干部和企业财务人员吃准吃透政策要求,帮助企业尽快熟悉增值税征管规定,更加积极主动地做好税制转换各项工作。

二是及时发现问题,完善试点方案。一方面,我们将加强与税务总局、一行三会、国资委、住建部、商务部等相关部门的沟通联系,建立信息共享机制,及时研究对策、解决问题。另外,发挥地方税政、专员办工作力量,全面了解和密切监测地区和行业改革运行情况;与中央主流媒体共同建立监测网络,及时掌握社会舆情、发现试点运行中出现的问题。另一方面,将与四大行业中的26个子行业的行业协会、龙头企业建立联系,与企业实时沟通。对于个别企业出现的税负增加问题,做好纳税辅导,引导企业合理选择过渡措施;对于反映集中的具有普遍性的税负增加问题,充分发挥财税政策精准调控、定向调控作用,根据不同情况,综合运用临时性、阶段性、过渡性政策,采取一切可行办法,保证运行中的问题及时得到解决,确保所有行业税负只减不增。

记者:全面推开营改增试点后,中央与地方增值税收入划分是怎么考虑的?

楼继伟:全面推开营改增试点后,增值税中央与地方分享比例要做合理适度调整。总的考虑是在保持现有中央和地方财力格局总体稳定的情况下,制定增值税中央与地方分享的过渡办法,引导各地因地制宜发展优势产业,增强地方财政“造血”能力。鉴于税制改革未完全到位,中央与地方事权和支出责任划分还有一个过程,全面推开营改增试点后,对中央与地方增值税收入划分需要有一个过渡方案,推动理顺中央和地方分配关系。目前,过渡方案在研究制定过程中。

特别需要说明的是,营改增中央和地方都是减税的,增值税收入划分调整后中央将多负担减收。同时,按照“存量不动,增量调整”的原则,中央上划收入通过税收返还方式给地方。

记者:下一步我国增值税制度还需要做哪些完善的工作?

楼继伟:全面推开营改增试点,是增值税改革取得的阶段性成果,目前仍叫试点,就是因为改革仍在路上,任务没有完成。现行增值税制度还存在税率档次多、抵扣项目不完整、大量临时过渡措施等问题,与规范的消费型增值税制度相比还存在一些差距,还没有全面完成十八届三中全会规定的相关任务。根据全国人大税收法定的要求,下一步相关部门将启动增值税立法,并在这一过程中,继续完善增值税制度,最终,通过立法巩固改革成果,确立比较规范的消费型增值税制度。(记者 崔文苑)

| 【关闭】 【打印】 |