日前,笔者在对某地2014和2015年度城镇职工基本医疗保险基金进行专项审计时发现,部分定点医疗机构未按照医疗保险管理处与各定点医疗机构签订的服务协议执行,存在药占比超标严重和多支付统筹基金的问题。

医疗机构的药占比(不含中药饮片)是指医院药品收入/医疗收入×100%,通俗来说,就是病人看病的过程中,买药的花费占总花费的比例。去年10月27日由国家卫生计生委、国家发展改革委、财政部、人力资源社会保障部和国家中医药管理局等五部委联合制定的《关于控制公立医院医疗费用不合理增长的若干意见》中要求要切实减轻群众医药费用负担。

《意见》指出,新一轮医药卫生体制改革实施以来,随着基本医疗保障制度实现全覆盖,基层医疗卫生机构综合改革整体推进,公立医院改革逐步拓展,医院次均费用上涨幅度得到一定控制。但总体上看,医疗费用不合理增长问题仍然存在,突出表现在部分城市公立医院医疗费用总量增幅较快,药品收入占比较大。为此,《意见》要求,将控制公立医院医疗费用不合理增长作为深化医改的重要目标和任务,让参保患者医疗费用中个人支出占比逐步降低,居民看病就医负担进一步减轻。

本文主要介绍了如何运用SQL数据库来查询汇总分析定点医疗机构药占比的情况以及超标部分统筹基金支付的金额。以下是查询的审计步骤:

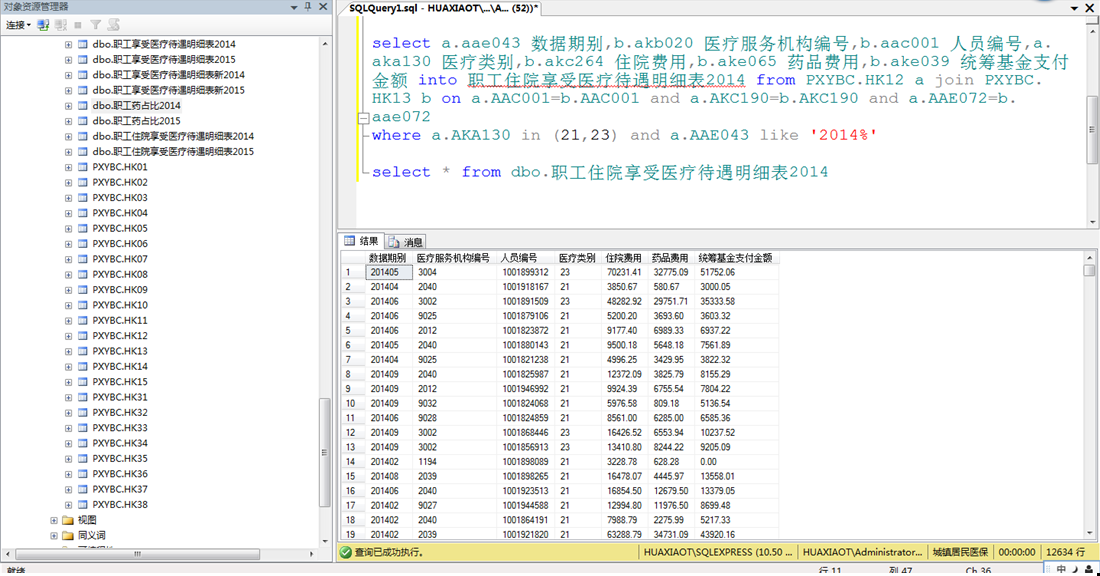

第一步 运用SQL数据库查询生成【职工住院享受医疗待遇明细表2014】。

(一)审计思路和方法:通过观察分析城镇职工基本医疗保险享受医疗待遇明细表和待遇结算明细表的字段发现,两表中都有【人员编号】、【住院号】、【单据号】作为联合关键字,把这两个表的【人员编号】、【住院号】、【单据号】字段进行对应关联,进而查询生成【职工住院享受医疗待遇明细表2014】。

(二)查询语句编写:

select a.aae043 数据期别,b.akb020 医疗服务机构编号,b.aac001 人员编号,a.aka130 医疗类别,b.akc264 住院费用,b.ake065 药品费用,b.ake039 统筹基金支付金额 into 职工住院享受医疗待遇明细表2014 from PXYBC.HK12 a join PXYBC.HK13 b on a.AAC001=b.AAC001 and a.AKC190=b.AKC190 and a.AAE072=b.aae072

where a.AKA130 in (21,23) and a.AAE043 like '2014%'

select * from dbo.职工住院享受医疗待遇明细表2014

查询结果如下:

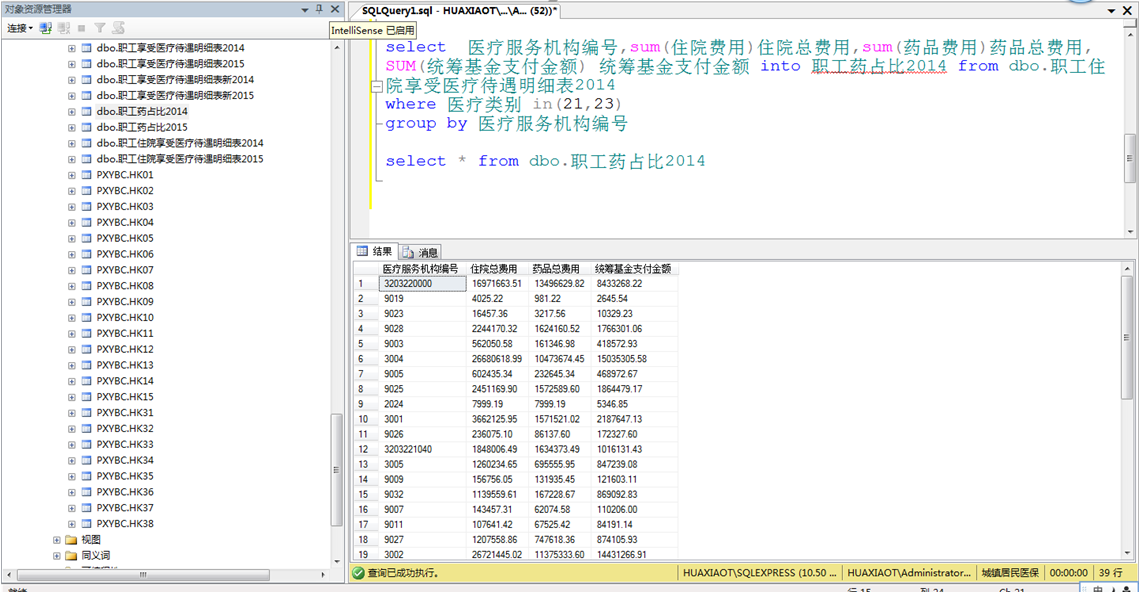

第二步 通过SQL数据库生成的职工住院享受医疗待遇明细表2014来生成【职工药占比2014】的中间表,汇总各医疗机构的医疗总费用、药品总费用、统筹基金支付总费用。

(一)审计思路和方法:利用第一步生成的职工住院享受医疗待遇明细表2014表来进行整理分析,通过SQL数据库系统的聚合函数SUM(*)来生成【职工药占比2014】的中间表,通过该中间表可汇总得出各定点医疗机构的全年医疗费用、住院费用、药品费用和统筹基金支付金额,进而查询出结果。

(二)查询语句编写:

首先生成【职工药占比2014】中间表

select 医疗服务机构编号,sum(住院费用)住院总费用,sum(药品费用)药品总费用,SUM(统筹基金支付金额) 统筹基金支付金额 into 职工药占比2014 from dbo.职工住院享受医疗待遇明细表2014

where 医疗类别 in(21,23)

group by 医疗服务机构编号

select * from dbo.职工药占比2014

查询结果如下:

第三步 通过SQL数据库生成的【职工药占比2014】的中间表,进而查询2014年各医疗机构的药占比情况。

(一)审计思路和方法:利用第二步生成的职工药占比2014的中间表,通过该中间表汇总得出各定点医疗机构的药占比,进而计算得出超标部分的统筹基金支付金额。

(二)查询语句编写:

select 医疗服务机构编号,住院总费用,药品总费用,(药品总费用/住院总费用)药占比,统筹基金支付金额 from dbo.职工药占比2014

查询结果如下:

从以上的查询结果进行汇总统计,可以不难得出2014年度各定点医疗机构的药占比情况,发现存在药占比超过50%的医疗机构共12家,超标支付的统筹基金金额共计1270989.12元。

同理,利用上述方法可以查询2015年度医疗机构的药占比情况,这里就不再一一赘述。从上述的例子我们不难看出降低医疗机构药占比的路任重而道远,政府相关部门应继续严控辅助用药,降低药占比,切实解决群众看病难、看病贵的现实问题。(华啸)

| 【关闭】 【打印】 |