一、目标与思路

本案例主要讲述了审计人员在开展城镇保障性住房跟踪审计中通过财务数据与业务数据比对,分析业务数据的完整性;财政供养人员信息数据与实物保障数据、租赁补贴发放数据的对比分析出财政供养人员违规享受城镇保障性住房的问题;个人所得税征收数据与实物保障数据、租赁补贴发放数据的对比分析出缴纳个人所得税的高收入群体违规享受城镇保障性住房的问题;企业职工养老保险单位实缴明细数据与租赁补贴发放数据的对比分析出高收入群体违规享受城镇保障性住房的问题。

二、所需数据

1.在县财政局地方财政分析评价系统中提取《财政供养人员信息表》,其字段为:【单位编码】,【单位名称】,【人数】,【序号】,【身份证号码】,【姓名】,【性别】,【人员类别】,【在职教职工类型】,【在职人员来源】,【人员身份】,【职务职称】,【是否为少数民族】,【是否财政统发工资】,【学历】,【隶属处科室】,【出生日期】,【参加工作时间】,【工龄】,【离退时间】,【基本工资】,【基本离休费】,【基本退休费】,【基本退职费】,【国家规定津补贴】,【地方出台津补贴】,【实际执行月工资】。

2.在地税业务系统提取《分析表_个人所得税征收数据表》,其字段为:【税款征收明细编号】,【税款征收编号】,【纳税申报编号】,【税务登记证号】,【纳税人名称】,【纳税人地址】,【纳税人识别号】,【纳税人版本】,【税种代码】,【税种名称】,【品目代码】,【品目名称】,【申报期限】,【申报日期】,【税款所属期起】,【税款所属期止】,【税款缴纳期限】,【税款状态改变日期】,【税款状态代码】,【税款状态名称】,【计税依据】,【税率】,【应纳税额】,【已缴纳已扣除税额】,【减免税额】,【实纳税额】,【预算科目代码】,【预算科目名称】,【预算级次代码】,【预算级次名称】,【预算分配比例代码】,【预算分配比例名称】,【收款国库代码】,【收款国库名称】,【申报方式代码】,【申报方式名称】,【申报类型代码】,【申报类型名称】,【征收类型代码】,【征收类型名称】,【征收方式代码】,【征收方式名称】,【缴款方式代码】,【缴款方式名称】,【交易流水号】,【税票号码】,【登记注册类型代码】,【登记注册类型名称】,【国标行业代码】,【国标行业名称】,【国有控股标志】,【乡镇企业标志】,【汇总标志】,【冲负调整标志】,【父记录关联编号】,【父记录关联类型代码】,【数据记账标志】,【征收数据来源编号】,【税务机构代码】,【税务机构名称】,【操作日期】,【作废标记】,【地区代码】,【地区名称】,【上级地区代码】,【上级地区名称】,【纳税人流水号】,【应税收入额】,【有效扣除应税额】,【减免应税额】,【实际应税额】,【基数小计】,【税率小计】,【速算扣除数】,【本期已缴纳税款】,【本期应纳扣缴税款】,【本期应纳补缴税款】,【本期减免托收代缴税款】,【本期代缴托收代缴税款】,【中央】,【省市】,【地市】,【区县】,【乡镇】,【开票日期】,【上解时间】,【入库时间】,【录入日期】,【销缴日期】,【开票标记】,【缴库标记】,【年度】,【票证编码】,【主税费明细流水号】,【税款所属】,【税款属性名称】,【税款所属】,【税款属性名称】,【减免原因代码】,【减免原因名称】,【征收代理方式】,【征收代理方式名称】,【应征凭证流水号】,【征解凭证流水号】,【减免凭证流水号】,【入库凭证流水号】,【提退凭证流水号】,【个人证照类型】,【个人证照号码】,【个人姓名】,【开具发票金额】,【发票申请流水号】,【发票申请金额】,【社保号】,【缴款户名】,【网络申报比对金额】。

3.由上级部门下发的《企业职工养老保险单位实缴明细_五峰县》,其字段为:【险种名称】,【行政区划代码】,【行政区划名称】,【人员名称】,【身份证号】,【单位名称】,【人员身份】,【缴费年度】,【缴费所属年月】,【个人实缴金额】,【单位实缴金额】。

4.在房产部门拷贝整理的《全县实物保障明细表》,其字段为:【序列号】,【户主姓名】,【性别】,【身份证号】,【保障小区】,【房号】,【户籍地】,【联系电话】,【入住时间】。

5.在房产部门拷贝整理的《租赁补贴发放情况表》,其字段为:【序号】,【身份证号】,【姓名】,【季度金额】,【总金额】,【银行帐号】,【备注】。

三、分析方法

(一)审计分析事项_租赁补贴资金业务数据真实性核查

审计思路和方法:审计城镇保障性住房中租赁补贴资金的分配和使用情况,首先要对该项资金财务支出数与业务数据进行比对,以核实被审计单位提供业务数据的真实性和完整性。

第一步:在AO现场审计实施系统中,将被审计单位廉租房帐套导入,查看科目明细账—财政补助收入。

从上图可以看出,该单位财务在进行财务处理时,误将第三季度拨入的补贴资金记入了借方,拨入租赁补贴总金额应为1340496元。

再将在被审计单位采集的《租赁补贴发放情况表》导入AO现场审计实施系统中,利用语句汇总发放补贴总金额,

select SUM(总金额) as 总金额 from 租赁补贴发放情况表

两者进行比对,存在1296元的差异。须进一步核查出现差异的原因。

(二)审计分析事项_财政供养人员违规享受城镇保障性住房

审计思路和方法:审计城镇保障性住房分配和使用时,审计人员在思考,财政供养人员虽然不属于高收入人群,但是起码是具有稳定收入来源的群体,可以做为一个线索进行对比分析出结果,再进行进一步核实。

先分别将在财政部门地方财政分析评价系统中提取《财政供养人员信息表》及被审计单位提取的《全县实物保障明细表》、《租赁补贴发放情况表》导入AO现场审计实施系统中;

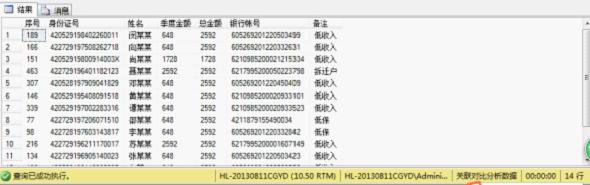

再将《财政供养人员信息表》与《全县实物保障明细表》、《租赁补贴发放情况表》用各自的【身份证号】分别进行关联对比:

select * from 财政供养人员信息表 where 身份证号码 in (select 身份证号 from 全县实物保障明细表)

select * from 财政供养人员信息表 where 身份证号码 in (select 身份证号 from 租赁补贴发放情况表)

经过对比分析,存在财政供养人员享受实物保障的现象共73人。

(三)审计分析事项_缴纳个税人群违规享受城镇保障性住房

审计思路和方法:审计城镇保障性住房分配和使用时,审计人员在思考,个人所得税作为调减收入分配差距的杠杆,设立了一定的起征点,根据在地税部门业务系统中提取的个人所得税征收情况,可以做为一个线索进行对比分析出结果,再进行进一步核实。

先将在地税部门业务系统提取《分析表_个人所得税征收数据表》导入AO现场审计实施系统中,

第二步,将《租赁补贴发放情况表》与《分析表_个人所得税征收数据表》通过【身份证号】字段与【税务登记证号】关联,进行横向的比对分析:

select * from 租赁补贴发放情况表 where 身份证号 in (select 税务登记证号 from 分析表_个人所得税征收数据表) and 备注!='危房户'

第三步,将《全县实物保障明细表》与《分析表_个人所得税征收数据表》通过【身份证号】字段与【税务登记证号】关联,进行横向的比对分析:

select * from 全县实物保障明细表 where 身份证号 in (select 税务登记证号 from 分析表_个人所得税征收数据表)

(四)审计分析事项_高收入群体违规享受城镇保障性住房

审计思路和方法:审计城镇保障性住房分配和使用时,审计人员在思考,企业职工收入情况到底多少?应该如何核定?是否有企业高收入职工违规享受城镇保障性住房的情况呢?通过将《企业职工养老保险单位实缴明细_五峰县》与享受情况做为一个线索进行对比分析出结果,再进行进一步核实。

先将上级部门采集下发的《企业职工养老保险单位实缴明细_五峰县》导入AO现场审计实施系统中,

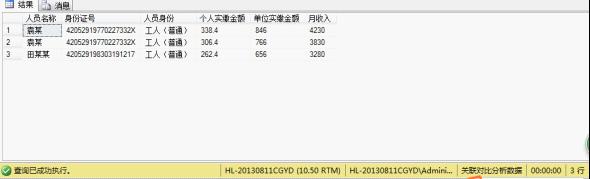

第二步,通过【身份证号】字段将《企业职工养老保险单位实缴明细_五峰县》与《全县实物保障明细表》进行关联,分析出高收入群体享受城镇保障性住房情况:

select distinct 人员名称,身份证号,人员身份,个人实缴金额,单位实缴金额,月收入=(case when 单位实缴金额=0 then 个人实缴金额/0.2 else (个人实缴金额+单位实缴金额)/0.28 end) from 企业职工养老保险单位实缴明细_五峰县 where 身份证号 in (select 身份证号 from 全县实物保障明细表) and (case when 单位实缴金额=0 then 个人实缴金额/0.2 else (个人实缴金额+单位实缴金额)/0.28 end)>3000 order by 月收入 desc

结果如下:

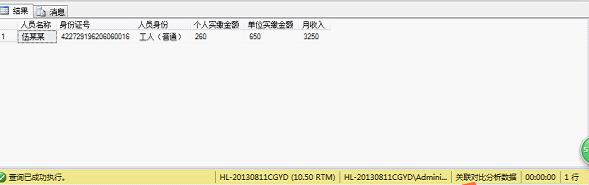

同样的思路,将《企业职工养老保险单位实缴明细_五峰县》与《租赁补贴发放情况表》进行关联,分析出2014年高收入群体享受租赁补贴的情况:

select distinct 人员名称,身份证号,人员身份,个人实缴金额,单位实缴金额,月收入=(case when 单位实缴金额=0 then 个人实缴金额/0.2 else (个人实缴金额+单位实缴金额)/0.28 end) from 企业职工养老保险单位实缴明细_五峰县 where 身份证号 in (select 身份证号 from 租赁补贴发放情况表) and (case when 单位实缴金额=0 then 个人实缴金额/0.2 else (个人实缴金额+单位实缴金额)/0.28 end)>3000 and 缴费所属年月 like '2014%'order by 月收入 desc

结果如下:

四、发的现的问题或疑点

通过上述关联对比分析,得出该县在执行城镇保障性住房分配使用政策时还存在一些问题,具体如下:

1.在财务处理方面存在问题,财务人员已对此问题进行整改落实。

2.存在财政供养人员违规享受城镇保障性住房的问题,经进一步延伸调查,主要造成该问题的原因为:该县正处于县城搬迁时期,这部分财政供养人员属于临时过渡阶段。

3.存在缴纳个人所得税等高收入群体违规享受城镇保障性住房政策,因该项目正式现场实施阶段,已将相关关联对比分析出来的结果交被审计单位进行认真核实,查找原因。(鄢明姣)

| 【关闭】 【打印】 |