基于风险导向的公共项目跟踪效益审计探索

刘海英(山东省青岛市审计局)

摘要:现代风险导向审计是当今审计界研究的热点之一,但在公共项目的跟踪效益审计中应用较少,本文将对开展风险导向的公共项目跟踪效益审计的必要性进行阐述,并构建可行的基于风险导向的公共项目的跟踪效益审计模式。

关键词:风险导向 公共项目 跟踪效益审计

公共项目的建设和建成后的效益情况关系国计民生,而我国现有的公共项目跟踪效益审计模式没有充分考虑风险因素对审计质量的影响,未将风险意识贯穿于审计的全过程中。今后的公共项目跟踪效益审计需要将现代风险导向的理论应用其中以提高审计效率、节约审计资源、规避审计风险。

一、开展风险导向的公共项目跟踪效益审计的必要性

(一)公共项目跟踪效益审计面临着与日俱增的审计风险

1.公共项目本身的特点和审计资源的不足导致了该领域跟踪效益审计的高风险

首先公共项目具有投资大、工期长、技术复杂、参与建设单位较多的特点,这些特点增大了审计判断的难度;而公共项目的跟踪效益审计在关口前移基础上,又要求审计人员对项目建设过程的“3E”性进行评价并提出合理的审计建议及决定。开展公共项目的跟踪效益审计除要求审计人员了解项目相关专业领域知识、熟悉项目效益的评价标准等,对审计人员的综合素质要求也较高。

而现今的审计资源现状是即使抛开审计人员素质问题,仅就我国现有的审计力量来说,审计机关的审计资源也是有限的,已经远远不能满足日益增长的审计任务。据有关资料,中央一级预算单位有100多个,每年预算执行审计的覆盖面为50%左右。对二三级预算单位审计的覆盖面则更小,大约只有20%,县以上国税局有3000多个,每年审计不足5%;海关系统有250个分关,每年只能审计20%。

2.逐年增加的审计任务加大了公共项目跟踪效益审计工作的风险

在审计资源有限的前提下,审计任务却逐年加重。2008年底,世界金融危机爆发,党中央做出了扩大内需的举措。温家宝总理2009年3月5日所做的政府工作报告指出:“今年政府投资力度大、新上项目多,要确保……财政资金运用到哪里,审计就跟到哪里”。温家宝总理在2012年政府工作报告中又指出:“……全面加强对重点领域、重点部门和重点资金的审计。……”2012年国务院交办全国审计机关开展社会保障资金、保障性住房建设和农村中小学布局调整3项任务,这三项任务均具有牵涉资金大、范围广、关系重大的特点。

中央的一系列举措都要求对公共项目进行跟踪效益审计,加重了各级审计机关的审计任务。这必然导致投入在单一审计项目上的时间和人力物力的减少。而审计判断是一个复杂的认知活动,需要对情况的充分了解,这需要投入充足的时间及精力。对效益审计尤其是,效益是一个相对的概念,不同项目其效益的评价标准存在差异,在这种前提下,我们现在所开展的效益审计所面临的审计风险是前所未有的。

3.审计工作的推进及法律法规的完善增加了审计工作的风险

伴随着20多年来审计工作的不断向前推进,审计工作的各项法律法规日益完善。如《中华人民共和国审计法》第四十八条明确规定了被审计单位对审计结果存在异议的处理程序。这一条虽然明确了被审计单位对审计决定不服的处理方式,但这一条的出台同时为审计机关被诉讼的可能性提供了法律依据,亦增大了审计工作所面临的风险。

(二)审计事业的发展和形势的变化需要建立新的审计模式

首先,随着近几年“审计风暴”的刮起,社会公众对审计工作的认识从无到有;随着“审计公告”制度的实行,审计报告以各种形式向社会公众公开,社会公众对审计工作的了解越来越细致,对审计工作的要求也越来越高。社会公众对审计工作的重视,说明审计机关的公信力得到了社会公众的认可,同时也加大了审计工作的压力,加大了审计未发现问题或审计判断错误被披露的风险。

其次,随着我国经济的不断发展,公共项目的建设主体日益多样化。“代建制”、“特许经营转让”等建设方式并行,各种建设方式的建设主体不同,特点各异,加大了公共项目跟踪效益审计评价标准的多样性,同时也使公共项目跟踪效益审计工作的风险有随着建设主体的不同呈多样性变化的特点。

再次,在现今形势下,中央提出“扩大内需”的举措,拿出大量财政资金建设公共项目促使经济回暖,从中央到地方、从各级发改部门到财政、纪检等部门纷纷组成不同的检查组,对公共项目的建设情况进行各种检查。如此多的部门都参与到公共项目的监督中来,这是对开展公共项目跟踪效益审计工作质量的一个巨大考验。

以上情形从各个方面加大了公共项目跟踪效益审计工作的风险。从审计机关自身来讲,大量的审计风险的存在,必然会影响审计工作的效率,甚至会影响审计的权威性和公信力。而现有的审计模式对审计风险并没有充分重视及评估,未将风险意识贯穿于审计全过程中。因此无论是从审计事业的发展还是社会形势的需求,都要求我们探索一种新的有效的审计模式,借以提高揭露问题的能力,在利用现有审计资源的基础上,能有效降低或消除审计中存在的各种风险,确保审计工作质量。

二、风险导向的公共项目跟踪效益审计模式的构建

(一)构建的思路

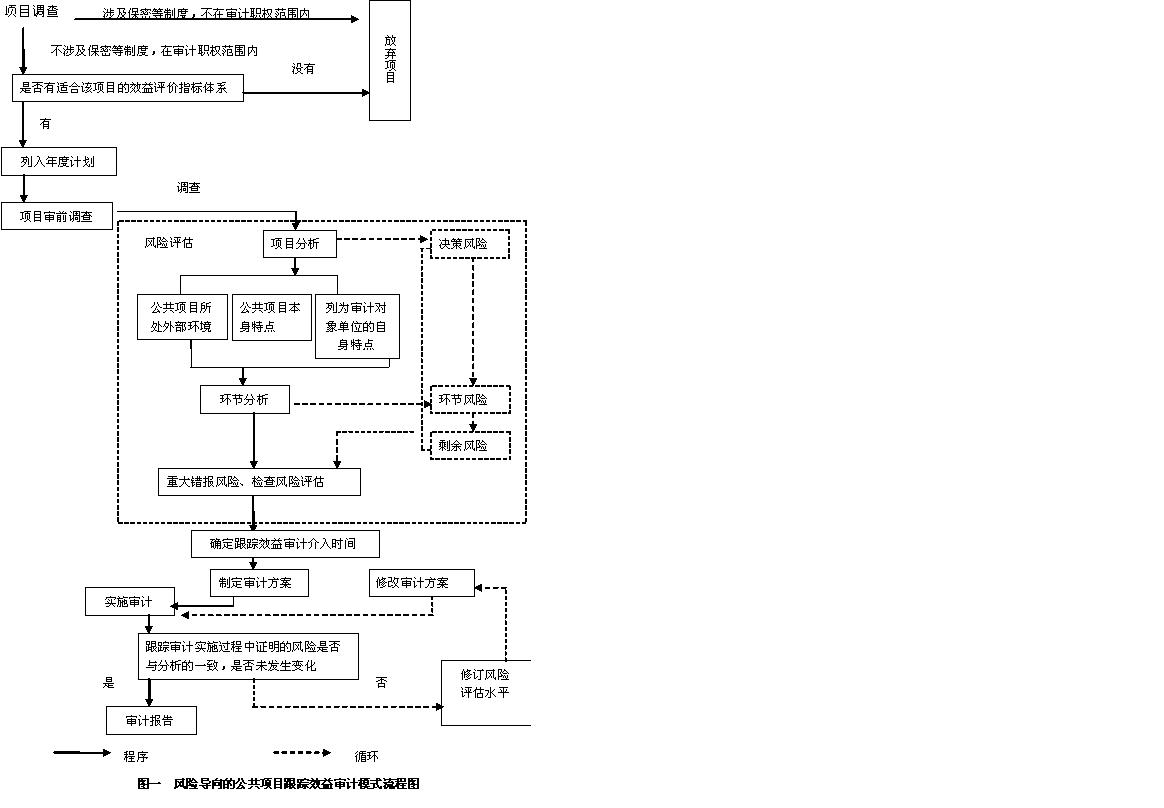

在公共项目跟踪效益审计项目立项前,审计人员应该做两方面的工作:一是对审计项目进行调查,主要调查该项目是否涉及保密等制度,是否在本级审计机关的审计范围内。若项目涉及保密制度或不在本级审计机关的审计职权范围内,则放弃项目。若不涉及保密制度且在本级审计机关的审计范围内则继续。二是查找是否有合适该项目的效益评价指标体系,若没有则放弃项目,有则继续。

在进行了以上两项工作后将项目列入本级审计机关的年度审计计划,随后根据工作的时间安排进行项目的审前调查,在审前调查阶段主要应对项目进行分析,从公共项目所处外部环境、公共项目本身特点及列入被审计对象单位的自身特点几个方面对项目进行决策层面及环节层面的风险评估,确定剩余风险,从而确定重大错报风险,根据确定的审计风险发生的最早环节确定跟踪效益审计的介入时间,根据风险因素优先性审计策略,制定审计方案。按已制定的审计方案实施审计,在跟踪审计实施过程中应不断对已认定的重大错报分线进行核实,若无变化,继续审计实施直至完成;若证明风险已发生变化则修订风险的评估水平,按修订后的风险修改审计方案,开始审计实施,并在实施过程中对认定的风险进行核实,若后变化执行上一程序,如此循环,直至完成。

(二)模式的构建

在明晰构建思路后,根据公共项目跟踪效益审计的特点设计的以风险为导向的公共项目跟踪效益审计模式的流程图为(图一):

三、风险导向的公共项目跟踪效益审计模式应用中应注意的几点问题

(一)关于风险识别的注意事项

1、宏观层面风险的识别注意事项

公共项目的建设是一个长期的过程,因此针对公共项目开展的跟踪效益审计亦是一个长期的、持续的审计过程。通常审计机关采取按年度划分来进行跟踪审计,以项目建设的一个年度内发生所有的事项作为一次跟踪效益审计的审计范围。因为以上原因,审计机关在开展公共项目的跟踪效益审计的宏观层面风险的识别与评估时应按以下原则进行:

(1)作为公共项目的跟踪效益审计来说,宏观战略层面的风险因其发生的时间多在项目的决策阶段,虽说其风险因素的影响是长期的、巨大的,但对其进行纠正的有效时期是在公共项目真正开始建设前,一旦公共项目已经以此风险因素开始建设再对其进行纠正将面临诸多的困难。因此,公共项目宏观层面风险因素的识别与评估应在开展项目跟踪审计的第一个年度(该年度应保证项目尚未开工建设)进行。

(2)基于公共项目跟踪效益审计宏观战略层面风险纠正的特点,对于不能在公共项目开工前进行跟踪效益审计的项目来说,在其开工以后第一个年度经过宏观战略层面风险因素的识别、分析,确定该层面确实存在风险后,应对未在开工前进行该层面风险因素的识别与分析的客观原因做出说明,以合理解释并规避因跟踪效益审计开展较晚原因由宏观战略层面给审计带来的风险。

(3)原则上在开展跟踪效益审计的第二年至完成年度不需要对宏观战略层面的风险进行再次识别与评估,但本着审计的严谨性原则,开展跟踪效益审计的第二年至结束年度的宏观层面的风险的识别与评估应开展以下工作:

①应对前一年度开展该层面的风险识别与评估时所依据的政策、法规、建设模式等的变化情况进行分析,分析后按以下原则进行处理:一是所依据的政策、法规等无任何变化,则可采用前一年度识别与评估的结果;二是所依据的政策、法规等发生了较少的、非本质的变化,则应针对该变化对前一年度风险识别与评估的结果进行调整;三是所依据的政策、法规等发生了质的变化,则应重新进行该层面的风险的识别预评估。

②应对前一年度进行的风险的识别与评估的结果进行验证,验证前一年度该层面风险识别与评估的准确性,按此做出本年度是否应重新进行该层面风险的分析结论。

③作为跟踪效益审计项目的宏观层面风险的识别与评估并非是一次性完成的,应该结合项目的具体建设过程及进行识别与评估时所能收集的资料来定。有可能一个年度的跟踪效益审计需要进行多次的宏观层面的、不同时间段的风险的识别与评估。

2.不同跟踪效益审计年度流程环节风险的识别与评估范围的确定

审计机关确定进行跟踪效益审计的公共项目一般是大型的、组合型的项目,通常一个项目由多个单体组成。甚至有时审计机关确定一个审计项目时是根据公共项目的区域规划进行的,如2011年青岛市审计局就将整个高新技术产业区的全部公共项目的建设作为一个跟踪审计项目进行立项。因此在确定不同跟踪审计年度流程环节层面风险因素的识别与评估的范围时,应遵循以下原则:

(1)应根据跟踪效益审计相关年度项目的建设实际情况结合其建设流程,合理确定本年度发生的全部建设流程环节。

(2)对于组合型的、区域性的公共项目本年度跟踪审计范围相关建设流程环节的确定,应以单个项目相关流程环节的确定为基础,然后进行分析、汇总。

(3)对跟踪审计范围内各单体相关建设流程环节的进行的汇总,不能简单累加,应在单体分析的基础上,结合个体的相应特点进行分析,将具有共同性的(如:同时一家建设单位、同是一家设计单位等)流程环节进行汇总,根据汇总的结果进行风险的识别与评估;不具有共同性的流程环节应分别进行风险的识别与评估。

(二)关于跟踪效益审计介入时间点的说明

确定跟踪效益审计的介入时间点主要是确定两方面的内容:一是确定跟踪效益审计的介入环节;二是确定该环节准确发生的时间。

1.确定介入环节。确定跟踪效益审计的介入环节应根据对公共项目进行的风险的识别和评估的结果,根据认定的项目建设中存在风险的建设环节来确定。如若认定项目在决策阶段即存在风险,跟踪审计介入时间即决策阶段认定的存在审计风险的特定环节;若认定的项目的风险存在于项目开展实施以后的某个环节,跟踪审计的介入时间即为项目开始建设的该环节。

2.确定介入环节发生的准确时间。确定存在风险的应给予审计的环节的准确的发生时间点,应做到与项目建设单位的充分沟通,双方建立相应的联系制度,做到审计人员和建设单位相关人员的随时沟通顺畅,审计人员对项目建设的进展情况能做到充分了解,并能准确预计项目各个建设环节的进展情况。(刘海英)

参考文献:

[1]温家宝.2009年、2012年《政府工作报告》

[2]审计署.《审计机关国家建设项目审计准则》,2001,8

[3]蔡春、赵莎等.《现代风险导向审计论》,中国时代经济出版社,2006,6月(1)

[4]蔡春、刘学华等.《绩效审计论》,中国时代经济出版社,2006,6(1)

[5]曹慧明.《建设项目跟踪审计实务》,中国时代经济出版社,2006,7

[6]时现.《建设项目跟踪审计若干问题探讨》,《中国审计》,2007,4

[7]邢俊芳.《效益审计中国模式探索》,中国财经出版社

关键词:风险导向 公共项目 跟踪效益审计

公共项目的建设和建成后的效益情况关系国计民生,而我国现有的公共项目跟踪效益审计模式没有充分考虑风险因素对审计质量的影响,未将风险意识贯穿于审计的全过程中。今后的公共项目跟踪效益审计需要将现代风险导向的理论应用其中以提高审计效率、节约审计资源、规避审计风险。

一、开展风险导向的公共项目跟踪效益审计的必要性

(一)公共项目跟踪效益审计面临着与日俱增的审计风险

1.公共项目本身的特点和审计资源的不足导致了该领域跟踪效益审计的高风险

首先公共项目具有投资大、工期长、技术复杂、参与建设单位较多的特点,这些特点增大了审计判断的难度;而公共项目的跟踪效益审计在关口前移基础上,又要求审计人员对项目建设过程的“3E”性进行评价并提出合理的审计建议及决定。开展公共项目的跟踪效益审计除要求审计人员了解项目相关专业领域知识、熟悉项目效益的评价标准等,对审计人员的综合素质要求也较高。

而现今的审计资源现状是即使抛开审计人员素质问题,仅就我国现有的审计力量来说,审计机关的审计资源也是有限的,已经远远不能满足日益增长的审计任务。据有关资料,中央一级预算单位有100多个,每年预算执行审计的覆盖面为50%左右。对二三级预算单位审计的覆盖面则更小,大约只有20%,县以上国税局有3000多个,每年审计不足5%;海关系统有250个分关,每年只能审计20%。

2.逐年增加的审计任务加大了公共项目跟踪效益审计工作的风险

在审计资源有限的前提下,审计任务却逐年加重。2008年底,世界金融危机爆发,党中央做出了扩大内需的举措。温家宝总理2009年3月5日所做的政府工作报告指出:“今年政府投资力度大、新上项目多,要确保……财政资金运用到哪里,审计就跟到哪里”。温家宝总理在2012年政府工作报告中又指出:“……全面加强对重点领域、重点部门和重点资金的审计。……”2012年国务院交办全国审计机关开展社会保障资金、保障性住房建设和农村中小学布局调整3项任务,这三项任务均具有牵涉资金大、范围广、关系重大的特点。

中央的一系列举措都要求对公共项目进行跟踪效益审计,加重了各级审计机关的审计任务。这必然导致投入在单一审计项目上的时间和人力物力的减少。而审计判断是一个复杂的认知活动,需要对情况的充分了解,这需要投入充足的时间及精力。对效益审计尤其是,效益是一个相对的概念,不同项目其效益的评价标准存在差异,在这种前提下,我们现在所开展的效益审计所面临的审计风险是前所未有的。

3.审计工作的推进及法律法规的完善增加了审计工作的风险

伴随着20多年来审计工作的不断向前推进,审计工作的各项法律法规日益完善。如《中华人民共和国审计法》第四十八条明确规定了被审计单位对审计结果存在异议的处理程序。这一条虽然明确了被审计单位对审计决定不服的处理方式,但这一条的出台同时为审计机关被诉讼的可能性提供了法律依据,亦增大了审计工作所面临的风险。

(二)审计事业的发展和形势的变化需要建立新的审计模式

首先,随着近几年“审计风暴”的刮起,社会公众对审计工作的认识从无到有;随着“审计公告”制度的实行,审计报告以各种形式向社会公众公开,社会公众对审计工作的了解越来越细致,对审计工作的要求也越来越高。社会公众对审计工作的重视,说明审计机关的公信力得到了社会公众的认可,同时也加大了审计工作的压力,加大了审计未发现问题或审计判断错误被披露的风险。

其次,随着我国经济的不断发展,公共项目的建设主体日益多样化。“代建制”、“特许经营转让”等建设方式并行,各种建设方式的建设主体不同,特点各异,加大了公共项目跟踪效益审计评价标准的多样性,同时也使公共项目跟踪效益审计工作的风险有随着建设主体的不同呈多样性变化的特点。

再次,在现今形势下,中央提出“扩大内需”的举措,拿出大量财政资金建设公共项目促使经济回暖,从中央到地方、从各级发改部门到财政、纪检等部门纷纷组成不同的检查组,对公共项目的建设情况进行各种检查。如此多的部门都参与到公共项目的监督中来,这是对开展公共项目跟踪效益审计工作质量的一个巨大考验。

以上情形从各个方面加大了公共项目跟踪效益审计工作的风险。从审计机关自身来讲,大量的审计风险的存在,必然会影响审计工作的效率,甚至会影响审计的权威性和公信力。而现有的审计模式对审计风险并没有充分重视及评估,未将风险意识贯穿于审计全过程中。因此无论是从审计事业的发展还是社会形势的需求,都要求我们探索一种新的有效的审计模式,借以提高揭露问题的能力,在利用现有审计资源的基础上,能有效降低或消除审计中存在的各种风险,确保审计工作质量。

二、风险导向的公共项目跟踪效益审计模式的构建

(一)构建的思路

在公共项目跟踪效益审计项目立项前,审计人员应该做两方面的工作:一是对审计项目进行调查,主要调查该项目是否涉及保密等制度,是否在本级审计机关的审计范围内。若项目涉及保密制度或不在本级审计机关的审计职权范围内,则放弃项目。若不涉及保密制度且在本级审计机关的审计范围内则继续。二是查找是否有合适该项目的效益评价指标体系,若没有则放弃项目,有则继续。

在进行了以上两项工作后将项目列入本级审计机关的年度审计计划,随后根据工作的时间安排进行项目的审前调查,在审前调查阶段主要应对项目进行分析,从公共项目所处外部环境、公共项目本身特点及列入被审计对象单位的自身特点几个方面对项目进行决策层面及环节层面的风险评估,确定剩余风险,从而确定重大错报风险,根据确定的审计风险发生的最早环节确定跟踪效益审计的介入时间,根据风险因素优先性审计策略,制定审计方案。按已制定的审计方案实施审计,在跟踪审计实施过程中应不断对已认定的重大错报分线进行核实,若无变化,继续审计实施直至完成;若证明风险已发生变化则修订风险的评估水平,按修订后的风险修改审计方案,开始审计实施,并在实施过程中对认定的风险进行核实,若后变化执行上一程序,如此循环,直至完成。

(二)模式的构建

在明晰构建思路后,根据公共项目跟踪效益审计的特点设计的以风险为导向的公共项目跟踪效益审计模式的流程图为(图一):

三、风险导向的公共项目跟踪效益审计模式应用中应注意的几点问题

(一)关于风险识别的注意事项

1、宏观层面风险的识别注意事项

公共项目的建设是一个长期的过程,因此针对公共项目开展的跟踪效益审计亦是一个长期的、持续的审计过程。通常审计机关采取按年度划分来进行跟踪审计,以项目建设的一个年度内发生所有的事项作为一次跟踪效益审计的审计范围。因为以上原因,审计机关在开展公共项目的跟踪效益审计的宏观层面风险的识别与评估时应按以下原则进行:

(1)作为公共项目的跟踪效益审计来说,宏观战略层面的风险因其发生的时间多在项目的决策阶段,虽说其风险因素的影响是长期的、巨大的,但对其进行纠正的有效时期是在公共项目真正开始建设前,一旦公共项目已经以此风险因素开始建设再对其进行纠正将面临诸多的困难。因此,公共项目宏观层面风险因素的识别与评估应在开展项目跟踪审计的第一个年度(该年度应保证项目尚未开工建设)进行。

(2)基于公共项目跟踪效益审计宏观战略层面风险纠正的特点,对于不能在公共项目开工前进行跟踪效益审计的项目来说,在其开工以后第一个年度经过宏观战略层面风险因素的识别、分析,确定该层面确实存在风险后,应对未在开工前进行该层面风险因素的识别与分析的客观原因做出说明,以合理解释并规避因跟踪效益审计开展较晚原因由宏观战略层面给审计带来的风险。

(3)原则上在开展跟踪效益审计的第二年至完成年度不需要对宏观战略层面的风险进行再次识别与评估,但本着审计的严谨性原则,开展跟踪效益审计的第二年至结束年度的宏观层面的风险的识别与评估应开展以下工作:

①应对前一年度开展该层面的风险识别与评估时所依据的政策、法规、建设模式等的变化情况进行分析,分析后按以下原则进行处理:一是所依据的政策、法规等无任何变化,则可采用前一年度识别与评估的结果;二是所依据的政策、法规等发生了较少的、非本质的变化,则应针对该变化对前一年度风险识别与评估的结果进行调整;三是所依据的政策、法规等发生了质的变化,则应重新进行该层面的风险的识别预评估。

②应对前一年度进行的风险的识别与评估的结果进行验证,验证前一年度该层面风险识别与评估的准确性,按此做出本年度是否应重新进行该层面风险的分析结论。

③作为跟踪效益审计项目的宏观层面风险的识别与评估并非是一次性完成的,应该结合项目的具体建设过程及进行识别与评估时所能收集的资料来定。有可能一个年度的跟踪效益审计需要进行多次的宏观层面的、不同时间段的风险的识别与评估。

2.不同跟踪效益审计年度流程环节风险的识别与评估范围的确定

审计机关确定进行跟踪效益审计的公共项目一般是大型的、组合型的项目,通常一个项目由多个单体组成。甚至有时审计机关确定一个审计项目时是根据公共项目的区域规划进行的,如2011年青岛市审计局就将整个高新技术产业区的全部公共项目的建设作为一个跟踪审计项目进行立项。因此在确定不同跟踪审计年度流程环节层面风险因素的识别与评估的范围时,应遵循以下原则:

(1)应根据跟踪效益审计相关年度项目的建设实际情况结合其建设流程,合理确定本年度发生的全部建设流程环节。

(2)对于组合型的、区域性的公共项目本年度跟踪审计范围相关建设流程环节的确定,应以单个项目相关流程环节的确定为基础,然后进行分析、汇总。

(3)对跟踪审计范围内各单体相关建设流程环节的进行的汇总,不能简单累加,应在单体分析的基础上,结合个体的相应特点进行分析,将具有共同性的(如:同时一家建设单位、同是一家设计单位等)流程环节进行汇总,根据汇总的结果进行风险的识别与评估;不具有共同性的流程环节应分别进行风险的识别与评估。

(二)关于跟踪效益审计介入时间点的说明

确定跟踪效益审计的介入时间点主要是确定两方面的内容:一是确定跟踪效益审计的介入环节;二是确定该环节准确发生的时间。

1.确定介入环节。确定跟踪效益审计的介入环节应根据对公共项目进行的风险的识别和评估的结果,根据认定的项目建设中存在风险的建设环节来确定。如若认定项目在决策阶段即存在风险,跟踪审计介入时间即决策阶段认定的存在审计风险的特定环节;若认定的项目的风险存在于项目开展实施以后的某个环节,跟踪审计的介入时间即为项目开始建设的该环节。

2.确定介入环节发生的准确时间。确定存在风险的应给予审计的环节的准确的发生时间点,应做到与项目建设单位的充分沟通,双方建立相应的联系制度,做到审计人员和建设单位相关人员的随时沟通顺畅,审计人员对项目建设的进展情况能做到充分了解,并能准确预计项目各个建设环节的进展情况。(刘海英)

参考文献:

[1]温家宝.2009年、2012年《政府工作报告》

[2]审计署.《审计机关国家建设项目审计准则》,2001,8

[3]蔡春、赵莎等.《现代风险导向审计论》,中国时代经济出版社,2006,6月(1)

[4]蔡春、刘学华等.《绩效审计论》,中国时代经济出版社,2006,6(1)

[5]曹慧明.《建设项目跟踪审计实务》,中国时代经济出版社,2006,7

[6]时现.《建设项目跟踪审计若干问题探讨》,《中国审计》,2007,4

[7]邢俊芳.《效益审计中国模式探索》,中国财经出版社

| 【关闭】 【打印】 |