浅谈数据趋势分析在地方税收征管审计中的应用(湖北省武汉市审计局)

丁璐(湖北省武汉市审计局)

税收是国家公共财政最主要的收入形式和来源,马克思曾指出“国家存在的经济体现就是捐税”,税收具有强制性、无偿性、固定性,审计机关加强对税收的审计监督,是法律赋予的职责,可及时发现和揭示税收征管和税收政策执行中存在的问题,进一步健全完善财税体制,发挥审计保障国家经济社会健康运行的“免疫系统”功能。

税务机关受税收计划和地方财政收入增长变化因素影响,常常会以各种手段人为调节税收进度,造成税款未应收尽收、税款滞留企业。本文以移动平均法和回归分析法为例,介绍如何分析查找地税征管数据中远离数据一般趋势的现象,为后续审计的精确定位提供线索和切入点,从而发现相关问题。

各纳税义务人办理纳税登记后,其持续经营期间,随着国民经济增长,在税收政策不发生变化的情况下,该纳税人实纳税额应在各连续可比的税款缴纳期限内有趋势可循(注:税款缴纳期限可以为5日、10、15日、1月、1季度或1年)。如果经营状况持续向好,则实纳税款逐期增加;如果经营状况较平稳,则实纳税款趋于不变;如果经营状况持续恶化,则实纳税款逐期递减,行业亦同。人为调节税款缴纳情况,会造成税款入库数额与数据内在趋势的背离。方法中,数据总体是指根据审计目的确定的具有相同性质的个体所构成的全体,离群点是指在总体中,远离平均趋势的个体,主要是由外部干扰造成。

一、移动平均法查找离群点,发现税款滞留企业

(一)审计思路:本例主要使用移动平均法进行趋势预测,对比得出各预测值与实际发生值,根据偏离程度,确定审计核查重点。

考虑各行业不同的景气周期,以月度为时间序列的量度,某些行业的税收收入变动幅度不大,适合用移动平均法进行趋势预测,得出下月入库税款预测值,审计人员比对当月实际入库税款额,根据预测值与实际入库值的偏离程度,确定重点核查的月份,通过核对当月企业纸质财务报表,发现地税部门为调节税收进度,未及时足额征收当月税款的审计疑点。

(二)主要做法:

1、数据准备。

地方税收征管数据以全省统一的《近三年税款征收数据表》为主要原始数据,本例以通信服务行业为例,从该表中整理出通信服务行业2013年度税款征收明细数据。如表1所示。

|

表1 通信服务行业2013年度税款征收明细 |

|

|

表2 通信服务行业2013年度各月入库税款 |

|

2、根据前期入库税款趋势预测下月税款。

审计过程中,我们考虑到季节性因素和其他可能存在的时间周期性对该行业产生的一定影响,选择移动平均的期数为3,使用Excel数据分析功能中的移动平均方法对数据进行分析,得到各月税款的3期移动平均预测值。如表3所示。

|

表3 通信服务行业2013年度各月税款预测与实际入库数 |

|

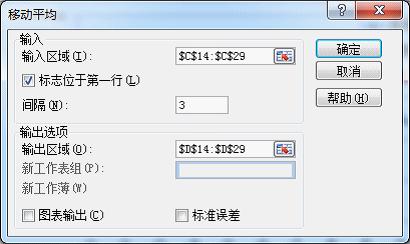

Excel操作步骤为:选择【数据】—【数据分析】—【移动平均】—选择各期实际入库税款为数据输入—设定间隔为3—输出区域设定为入库税款后的一列。如图1所示。

|

|

图1 在Excel中使用移动平均方法进行税款趋势预测 |

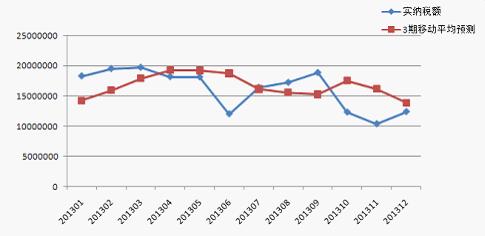

表3所显示的内容可以用Excel图表直观的表示出来。如图2所示。

|

|

图2 使用Excel图表快速发现异常点 |

4、延伸核实及效果。

通过调阅相关纳税人当月报表、询问税收专管员、实地查阅档案等方式,发现地税部门是按当年税收收入进度的完成情况,要求纳税人配合少缴部分税款,来调节全年税收收入总额。

2014年在对某区地税部门的审计中,发现该区有4218.62万元的税款滞留企业未足额征收。

5、扩展思考

根据审计经验,在通常情况下,地税部门是按当年税收收入进度的完成情况,来决定对某期或某几期税款进行调节,在实际操作中,考虑到纳税人的配合程度,税务部门很难使各不同规模纳税人在各税款所属期将税款均匀少缴而消除本例中的离群点,因此本方法可行。该方法可推广至税款申报金额等方面的审计,同时可以根据需要进行分税种分行业审计,并可在更多不同的时期内进行趋势分析,查找审计疑点。

二、回归分析法查找离群点,发现少征漏征税款

(一)审计思路:

本例主要使用一元线性回归分析方法进行趋势演算,将实际发生值与趋势线对比,根据偏离程度,确定审计核查重点。

行业自身的税负是有一定内在联系的,某些行业的税种间存在一定的线性关系,比如某些税种是基于同一计税依据来缴纳的,但由于不同情况下执行不同税率,因此这一线性关系不能一眼看出。现行税法对房地产行业征收的营业税和预增的土地增值税都是以纳税人营业收入为计税依据,营业税执行5%税率,在查账征收的情况下,武汉市对销售普通住宅、非普通住宅和非住宅类房产分别按1.5%、3%和5%预征土地增值税,核定征收的预征率则分别为3%、5%和7%。整体来看,营业税与土地增值税是同增同减的正线性相关关系。对此两税进行一元线性回归分析,找出离群点,确定核查重点,核对当月企业纸质财务报表、楼盘销售情况等,核实当月是否存在少缴纳营业税或者土地增值税的情况。

(二)主要做法:

1、数据准备。

地方税收征管数据以全省统一的《近三年税款征收数据表》为主要原始数据,本例选择某区房地产行业数据,从该表中整理出房地产行业2013年度营业税和土地增值税征收明细数据。如表4所示。

|

表4 房地产行业2013年度营业税和土地增值税征收明细 |

|

2、两税之间线性依赖趋势分析。

营业税与土地增值税间应有同增同减的正线性相关关系,根据现行税收征收管理实际情况,土地增值税采用按销售收入预征,待达清算条件时进行清算的方法进行征收管理,部分房地产企业经常不依法足额预缴,而是待到楼盘清算时一次性补缴土地增值税,通过此种方法获得该部分资金的时间价值,损害了税收公平性。在审计实践中,通过找出土地增值税对营业税的线性依赖关系,远离该直线的点即可能存在少缴纳土地增值税的情况。

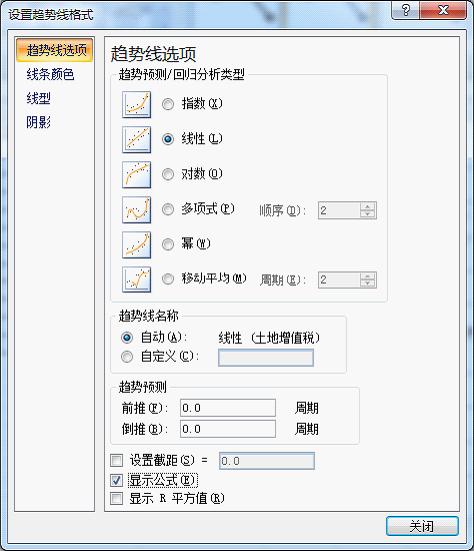

在Excel中对此两税进行一元线性回归分析,首先作出散点图,Excel操作步骤为【插入】—【散点图】—仅带数据标记的散点图,选择数据中反映营业税和土地增值税的两列作为该图的数据区,图例选择为土地增值税。然后在图表上的某一点单击右键,在出现的菜单中选择【添加趋势线】,选择线性趋势线,并显示公式,操作如图3所示。

|

|

图3 在Excel中构建两税线性趋势分析模型 |

|

|

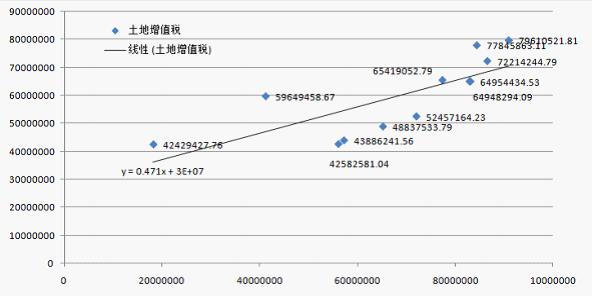

图4 两税线性趋势图 |

考虑土地增值税征收管理实际情况,由于在对项目进行土地增值税清算时,单独补缴入库的土地增值税不存在与其线性相关的营业税,该补缴额反映在图表上会使数据点产生一个沿数据轴Y的向上位移。因此,我们在图4中重点关注的应是位于该直线下方的数据点,核查其是否少缴纳了土地增值税。

4、延伸核实及效果。

通过查询武汉市房地局房屋销售信息了解各楼盘售卖情况、调阅相关纳税人当月报表、询问税收专管员等方式,发现部分房地产企业未足额预缴土地增值税。

2014年在对某区地税部门的审计中,发现该区少征土地增值税957.79万元。

5、扩展思考

根据审计经验,房地产企业因回款较难,部分房地产企业以各种手段来维持企业正常的现金流,少预缴土地增值税便是其中一种方法,审计结果证明运用此方法可行。该方法可推广至任意存在线性相关关系两税的征管情况审计,同时可以根据需要进行分行业审计,并可在更多不同的时期内进行趋势分析,查找审计疑点。

三、小结

数据趋势分析在审计中具有良好的适用性,但在采用趋势分析法时,必须注意以下问题:一是用于进行对比的各个时期的样本,在计算口径上必须一致;二是必须剔除偶发性项目的影响,使作为分析的数据能反映正常的存续状况;三是对某项有显著变动的样本要重点分析,研究其背离趋势的原因,审计线索往往来自于此。(丁璐)

| 【关闭】 【打印】 |