用Auto CAD技术计算土方工程量方法浅析

李洪平(江苏省金坛市审计局)

内容提要:随着固定资产投资审计的不断深化,传统的审计技术有时会力所不达。尤其在审计大型土、石方工程、水下工程、大面积不规整图形计量等工程项目。因限于审计手段,无法使用皮尺、测距仪获得长度、距离、高度、面积、体积等现场实测数据,会对审计结果的准确性、公信性提出了挑战,也将给审计质量埋下隐患。我们在审计城南湿地公园假山土方工程时,通过把集成了GPS数据的图形运用Auto CAD,精确、直观地获得长度、高度、面积等工程量数据,使两个土方标段的核减额分别高出采用传统审计方法的3倍和3.29倍,工程核减率分别高达56.76%和43.92%,顺利为国家节约建设资金2635.32万元。

关键词: CAD 计算 土方量 方法

一、问题的提出

2010年11月,我局对本市城南湿地公园(现名:南洲公园)第一、二两个假山土方堆筑和道路工程标段进行审计。由于假山占地面积大、图形极不规则、原始地貌复杂、堆坡造型后根本无法使用皮尺、测距仪等工具实地测量、复核假山的长度、高度、弧度、面积等数据。

审计人员在初审时,按传统方法:首先根据施工图和图示的形状、长度、宽度等数据,近视计算假山图形的面积;然后根据施工图中各点的高程,汇总、计算假山的平均高程数据;最后将面积和高度的积近视作为假山的体积。审计时中我们发现图纸中高点处的高程数据相当密集、而低点处较稀疏,为确保平均数值的准确性,在计算平均高程时适当删减了高点的高程数据,以使平均堆土高度相对精确。按此方法,我们得出城南湿地公园第一、二两个标段土方工程的初步审计结果:一标段核减工程造价1008.21万元(其中:土方227.19万元,木桩护坡、道路、雨污管及其他781.02万元)、二标段核减260.48万元(其中:土方156.79万元,道路、雨污管及其他103.69万元),核减率分别为30.78%和14.75%。但是,将该初审结果与施工方核对时施工方提出了诸多异议:一是图上的长、宽、数据是当时现场测量并经过甲乙方和监理签字确认的,不同意审计人员按相应密度权数删除高点的标高后计算平均高程;二是一标段项目部认为其土方核减明显高于二标段,原因是审计人员在现场测量山体的长、宽、高数据时测量的点没有科学性,造成人为核减。无法像道路、雨污管那样可以精确得出审计结果。两个标段对土方工程的初步审计结果均不肯签字确认。审计进入进退两难的境地。

二、新思路的产生

(一)数据基础

施工单位提供的高程数据是业主(建设单位)聘请测绘所在工程竣工后用GPS全站仪实测的数据,属于第三方数据,因此数据的可信度较高。源图由规划部分提供。

(二)技术储备

对复杂图形测量技术的发展给审计技术创新提供技术支撑。目前我们的技术储备包括:

1.GPS图形测量技术

(1)GPS的概念

GPS又称为“全球定位系统”(Global Positioning SystemGPS),是一个由覆盖全球的24颗卫星组成的卫星系统。这个系统可以保证在地球上任意一点,都可以在任意时间通过观测到的4颗卫星,确定该点的经、纬度、高度、速度、时间等信息。该项技术包括空间、地面控制和用户设备3个部分组成。

(2)GPS技术在图形测量中的应用

与审计相关的用户设备是GPS全站仪,用于GPS信号接收和测量数据的程式计算,属于GPS与现代通信相结合的技术。该技术实现了测量点间的通视,并可使几何图形任意化,比常规测量方法更加灵活、方便。能够快速、高效、准确地提供点、线、面要素的精确三维坐标以及其他相关信息,具有全天候、高精度、自动化、高效益等显著特点,在精度、效率、成本等方面显示出巨大的优越性。现已广泛应用于军事、民用交通(船舶、飞机、汽车等)导航、大地测量、摄影测量、野外考察探险、土地利用调查、精确农业以及日常生活(人员跟踪、休闲娱乐)等不同领域。

2.CAD技术

CAD即“计算机辅助设计”(Computer Aided Design的英文缩写),是目前国内最流行的辅助制图软件系统,广泛应用于土木建筑、装饰装潢、城市规划、园林设计、电子电路、机械设计、服装鞋帽、航空航天、轻工化工等诸多领域。在效果图应用中,CAD的作用主要在于精确制图。一是平面的参考,在很多园林景观平面效果图中,用来绘制精确的地形;二是绘制复杂图形,在制作效果图的过程中遇到较为复杂、或者要求精确的图形在3D中难以完成时,就要使用CAD来帮忙;三是部分模型库的使用。CAD的大量专业应用模块和软件决定了在某个领域和方面有其快捷和方便的特性,不客观对待是不对的。

(三)打开思路

我局在2009年跟踪审计“沈渎垃圾填埋场”工程时,曾经与建设单位商定聘请测绘部门现场测绘、计算填埋场土方工程量。受其启发,我们从相关单位获取了带GPS高程数据的竣工图和该宗地块原始地形图的电子数据。运用Auto CAD2006轻松获得审计所需要的长度、高度、面积等计算假山堆方体积的数据。

为了确定计算精度,我们从图中分别获取一段直道和弯道的长度数据,然后到现场用轮式测距车、激光测距仪实地丈量比对,发现数据及其精准,充分肯定了这一思路的准确性。

三、审计结果获得重大突破

根据上述思路我们及时调整审计方案,确定把集成了GPS数据的图形用Auto CAD软件获得长度、高度、面积等数据。再根据数学公式计算确定假山土方工程量。该方案经过与建设、施工、监理等单位充分论证,获得认同。于是,便很顺利地完成了对城南湿地公园第一、二两个标段中土方工程量的审计工作。得到的审计结果是:一标段核减工程造价1859.49万元(其中土方核减908.20万元),二标段核减造价775.83万元(其中土方核减672.14万元),核减率分别高达56.76%和43.92%。与初审结果相比,土方工程分别新增核减额681.01万元和515.35万元,分别是初审核减额的3.998倍和4.29倍。而且审计工作进展相当顺利,施工单位信服地在审计结果上予以签字确认(见图1)。

四、运用Auto CAD确定假山土方工程量的步骤和方法

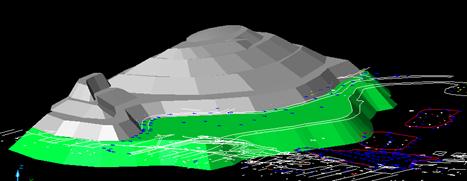

为直观起见,此处以西山(见图2西南角杨红色框部分)土方的具体计算过程为例,介绍如何将集成了GPS数据的图形,运用AutoCAD软件获取审计所需数据,计算确定假山土方工程量。具体的步骤和方法如下:

(一)获取数据

我们向建设单位获取了带GPS高程数据的竣工图电子版,同时从市规划测绘院调取了该宗地块的原始地形图电子版。将这两个图导入AutoCAD2006软件,生成带GPS基点、等高线等图层的“竣工图”(见图2)和带GPS基点数据和图层的“原始地形图”(见图3)。

(二)统一认识

1.召集建设、监理、施工单位,共同对图2、图3中的相关数据的真实性进行审前确认。经确认竣工图、原始高程图是真实的、是各方施工的依据。

2. 将图2中的“西山”,用AutoCAD复原成立体图形(如图4),将其中的土方分成绿色的山体基础(黄海标高-0.05~+5.00)和灰色的山体(黄海标高+5.00以上)两个部分。

通过图4,对西山进行三维分析:

(1)北山山顶是一个锥体,应使用锥体体积的计算公式计算体积;

(2)其他山体部分有等高线,每上下两个等高线之间都是一个多棱台,应采用多棱台体积的数学公式(V=1/3(S1+S2+(S1*S2)∧1/2) ),计算确定每一个台体的体积。

(3)将全部体积进行汇总,就可以得到西山的总体积。

3. 假山土方工程量的计算方法取得共识后,确定将图4中的假山土方工程分成黄海标高-0.05~+5.00山体基础(绿色部分)、黄海标高+5.00以上山体(灰色)两个部分分别进行计算。其中:

(1)基础部分:首先,运用计算体积的数学公式(柱体、台体),计算基础的全部体积。然后,计算原始地形图中的小岛、圩堤、河岸等土方的体积,扣减假山基础的体积。将二者的差作为基础堆方总量。

(2)山体部分:按照数学公式(台体、锥体)直接计算南、北两个山体的体积,作为堆方总量。

(三)审计步骤

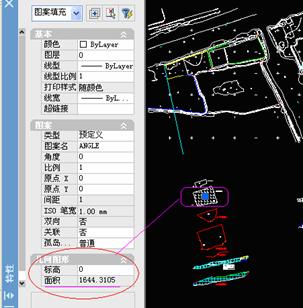

1、打开竣工图(见图2),找到西山地形图(见图5),检查每条等高线是否封闭,对未封闭的等高线使用AotoCAD的相关工具进行线段闭合(见图5中的红框),通过“特性”工具(也可采用“面域”、输入CAD命令等其他方式)获得面积、长度等数据(见图5中杨红框)。

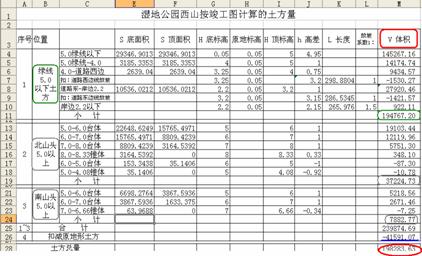

2、计算图5中各条等高线的长度、面积数据,将所获得的数据逐条填入下列Excel表(见图6),然后在图6的“V体积”栏(图中的红框)中输入相应数学公式,得出每个计算部位的体积(对应绿色、灰色部分),并汇总计算出总体积(红圈部分)。

3、运用Auto CAD在图3中计算西山所在部位原地形处圩堤、小岛等的面积、周长等相关指标(见图7)。将图7中获得的数据运用电子表格Excel,计算出原地形中圩堤、河岸、小岛土方作为扣除假山体积的依据(见图8)。该部分与图6中第4拦蓝色线段标注部分“扣减原地形土方量”41591.07M3的结果相对应。

4、将上述工程量计算结果与施工单位进行核对后调整工程结算,得到审计结果(见图1)。

将上述Excel表——《湿地公园西山按竣工图计算的土方量》(图6)的计算结果,逐项与甲、乙双方核对无误后,按照相关《定额》计算工程造价,由双方在审计的结果——《审定单》上签字、盖章进行确认,作为审计证据(详见图1)。

至此,审计对集成了GPS数据的图形运用AutoCAD软件获取审计所需数据,使假山土方工程取得了核减率高达56.76%和43.92%,并为国家节约建设资金2635.32万元的成果。

五、结语

新技术层出不穷、日新月异,给审计的发展不断注入新的活力。虽然一些传统的思维方式对审计技术创新存在束缚,但作为我们审计人只要大胆探索、用于尝试,就能运用新技术摆脱困境、取得显著成效。(李洪平)

关键词: CAD 计算 土方量 方法

一、问题的提出

2010年11月,我局对本市城南湿地公园(现名:南洲公园)第一、二两个假山土方堆筑和道路工程标段进行审计。由于假山占地面积大、图形极不规则、原始地貌复杂、堆坡造型后根本无法使用皮尺、测距仪等工具实地测量、复核假山的长度、高度、弧度、面积等数据。

审计人员在初审时,按传统方法:首先根据施工图和图示的形状、长度、宽度等数据,近视计算假山图形的面积;然后根据施工图中各点的高程,汇总、计算假山的平均高程数据;最后将面积和高度的积近视作为假山的体积。审计时中我们发现图纸中高点处的高程数据相当密集、而低点处较稀疏,为确保平均数值的准确性,在计算平均高程时适当删减了高点的高程数据,以使平均堆土高度相对精确。按此方法,我们得出城南湿地公园第一、二两个标段土方工程的初步审计结果:一标段核减工程造价1008.21万元(其中:土方227.19万元,木桩护坡、道路、雨污管及其他781.02万元)、二标段核减260.48万元(其中:土方156.79万元,道路、雨污管及其他103.69万元),核减率分别为30.78%和14.75%。但是,将该初审结果与施工方核对时施工方提出了诸多异议:一是图上的长、宽、数据是当时现场测量并经过甲乙方和监理签字确认的,不同意审计人员按相应密度权数删除高点的标高后计算平均高程;二是一标段项目部认为其土方核减明显高于二标段,原因是审计人员在现场测量山体的长、宽、高数据时测量的点没有科学性,造成人为核减。无法像道路、雨污管那样可以精确得出审计结果。两个标段对土方工程的初步审计结果均不肯签字确认。审计进入进退两难的境地。

二、新思路的产生

(一)数据基础

施工单位提供的高程数据是业主(建设单位)聘请测绘所在工程竣工后用GPS全站仪实测的数据,属于第三方数据,因此数据的可信度较高。源图由规划部分提供。

(二)技术储备

对复杂图形测量技术的发展给审计技术创新提供技术支撑。目前我们的技术储备包括:

1.GPS图形测量技术

(1)GPS的概念

GPS又称为“全球定位系统”(Global Positioning SystemGPS),是一个由覆盖全球的24颗卫星组成的卫星系统。这个系统可以保证在地球上任意一点,都可以在任意时间通过观测到的4颗卫星,确定该点的经、纬度、高度、速度、时间等信息。该项技术包括空间、地面控制和用户设备3个部分组成。

(2)GPS技术在图形测量中的应用

与审计相关的用户设备是GPS全站仪,用于GPS信号接收和测量数据的程式计算,属于GPS与现代通信相结合的技术。该技术实现了测量点间的通视,并可使几何图形任意化,比常规测量方法更加灵活、方便。能够快速、高效、准确地提供点、线、面要素的精确三维坐标以及其他相关信息,具有全天候、高精度、自动化、高效益等显著特点,在精度、效率、成本等方面显示出巨大的优越性。现已广泛应用于军事、民用交通(船舶、飞机、汽车等)导航、大地测量、摄影测量、野外考察探险、土地利用调查、精确农业以及日常生活(人员跟踪、休闲娱乐)等不同领域。

2.CAD技术

CAD即“计算机辅助设计”(Computer Aided Design的英文缩写),是目前国内最流行的辅助制图软件系统,广泛应用于土木建筑、装饰装潢、城市规划、园林设计、电子电路、机械设计、服装鞋帽、航空航天、轻工化工等诸多领域。在效果图应用中,CAD的作用主要在于精确制图。一是平面的参考,在很多园林景观平面效果图中,用来绘制精确的地形;二是绘制复杂图形,在制作效果图的过程中遇到较为复杂、或者要求精确的图形在3D中难以完成时,就要使用CAD来帮忙;三是部分模型库的使用。CAD的大量专业应用模块和软件决定了在某个领域和方面有其快捷和方便的特性,不客观对待是不对的。

(三)打开思路

我局在2009年跟踪审计“沈渎垃圾填埋场”工程时,曾经与建设单位商定聘请测绘部门现场测绘、计算填埋场土方工程量。受其启发,我们从相关单位获取了带GPS高程数据的竣工图和该宗地块原始地形图的电子数据。运用Auto CAD2006轻松获得审计所需要的长度、高度、面积等计算假山堆方体积的数据。

为了确定计算精度,我们从图中分别获取一段直道和弯道的长度数据,然后到现场用轮式测距车、激光测距仪实地丈量比对,发现数据及其精准,充分肯定了这一思路的准确性。

三、审计结果获得重大突破

根据上述思路我们及时调整审计方案,确定把集成了GPS数据的图形用Auto CAD软件获得长度、高度、面积等数据。再根据数学公式计算确定假山土方工程量。该方案经过与建设、施工、监理等单位充分论证,获得认同。于是,便很顺利地完成了对城南湿地公园第一、二两个标段中土方工程量的审计工作。得到的审计结果是:一标段核减工程造价1859.49万元(其中土方核减908.20万元),二标段核减造价775.83万元(其中土方核减672.14万元),核减率分别高达56.76%和43.92%。与初审结果相比,土方工程分别新增核减额681.01万元和515.35万元,分别是初审核减额的3.998倍和4.29倍。而且审计工作进展相当顺利,施工单位信服地在审计结果上予以签字确认(见图1)。

|

|

图1 |

四、运用Auto CAD确定假山土方工程量的步骤和方法

为直观起见,此处以西山(见图2西南角杨红色框部分)土方的具体计算过程为例,介绍如何将集成了GPS数据的图形,运用AutoCAD软件获取审计所需数据,计算确定假山土方工程量。具体的步骤和方法如下:

(一)获取数据

我们向建设单位获取了带GPS高程数据的竣工图电子版,同时从市规划测绘院调取了该宗地块的原始地形图电子版。将这两个图导入AutoCAD2006软件,生成带GPS基点、等高线等图层的“竣工图”(见图2)和带GPS基点数据和图层的“原始地形图”(见图3)。

|

|

图2 |

|

|

图3 |

(二)统一认识

1.召集建设、监理、施工单位,共同对图2、图3中的相关数据的真实性进行审前确认。经确认竣工图、原始高程图是真实的、是各方施工的依据。

2. 将图2中的“西山”,用AutoCAD复原成立体图形(如图4),将其中的土方分成绿色的山体基础(黄海标高-0.05~+5.00)和灰色的山体(黄海标高+5.00以上)两个部分。

|

|

图4 |

通过图4,对西山进行三维分析:

(1)北山山顶是一个锥体,应使用锥体体积的计算公式计算体积;

(2)其他山体部分有等高线,每上下两个等高线之间都是一个多棱台,应采用多棱台体积的数学公式(V=1/3(S1+S2+(S1*S2)∧1/2) ),计算确定每一个台体的体积。

(3)将全部体积进行汇总,就可以得到西山的总体积。

3. 假山土方工程量的计算方法取得共识后,确定将图4中的假山土方工程分成黄海标高-0.05~+5.00山体基础(绿色部分)、黄海标高+5.00以上山体(灰色)两个部分分别进行计算。其中:

(1)基础部分:首先,运用计算体积的数学公式(柱体、台体),计算基础的全部体积。然后,计算原始地形图中的小岛、圩堤、河岸等土方的体积,扣减假山基础的体积。将二者的差作为基础堆方总量。

(2)山体部分:按照数学公式(台体、锥体)直接计算南、北两个山体的体积,作为堆方总量。

(三)审计步骤

1、打开竣工图(见图2),找到西山地形图(见图5),检查每条等高线是否封闭,对未封闭的等高线使用AotoCAD的相关工具进行线段闭合(见图5中的红框),通过“特性”工具(也可采用“面域”、输入CAD命令等其他方式)获得面积、长度等数据(见图5中杨红框)。

|

|

图5 |

2、计算图5中各条等高线的长度、面积数据,将所获得的数据逐条填入下列Excel表(见图6),然后在图6的“V体积”栏(图中的红框)中输入相应数学公式,得出每个计算部位的体积(对应绿色、灰色部分),并汇总计算出总体积(红圈部分)。

|

|

图6 |

3、运用Auto CAD在图3中计算西山所在部位原地形处圩堤、小岛等的面积、周长等相关指标(见图7)。将图7中获得的数据运用电子表格Excel,计算出原地形中圩堤、河岸、小岛土方作为扣除假山体积的依据(见图8)。该部分与图6中第4拦蓝色线段标注部分“扣减原地形土方量”41591.07M3的结果相对应。

|

|

图7 |

|

|

图8 |

4、将上述工程量计算结果与施工单位进行核对后调整工程结算,得到审计结果(见图1)。

将上述Excel表——《湿地公园西山按竣工图计算的土方量》(图6)的计算结果,逐项与甲、乙双方核对无误后,按照相关《定额》计算工程造价,由双方在审计的结果——《审定单》上签字、盖章进行确认,作为审计证据(详见图1)。

至此,审计对集成了GPS数据的图形运用AutoCAD软件获取审计所需数据,使假山土方工程取得了核减率高达56.76%和43.92%,并为国家节约建设资金2635.32万元的成果。

五、结语

新技术层出不穷、日新月异,给审计的发展不断注入新的活力。虽然一些传统的思维方式对审计技术创新存在束缚,但作为我们审计人只要大胆探索、用于尝试,就能运用新技术摆脱困境、取得显著成效。(李洪平)

| 【关闭】 【打印】 |