医保基金审计实践与思考

徐静(江苏省扬州市江都审计局)

近期笔者对某市2010年度城镇职工医保基金进行了审计,经过深入地调查取证,最终发现6人购买虚假发票骗取“两保一救”基金122万元的案件线索,以及部分定点医院通过虚开大处方或处方调剂报销目录内外药品等手段虚报冒领基金等一系列问题。目前骗保案件已移交公安机关立案查处;虚报冒领的相关医院已被移交基金管理部门进一步查处。该市市长对此项目上报的审计要情作出批示,并多次主持召开各部门协调会议,要求对审计发现的违法违规问题一查到底,改革现存机制,杜绝后患。同时,该项目审计结果也被写入该市当年的同级财政审计工作报告,受到人大的高度关注。

以流程为导向 分角色排查典型问题

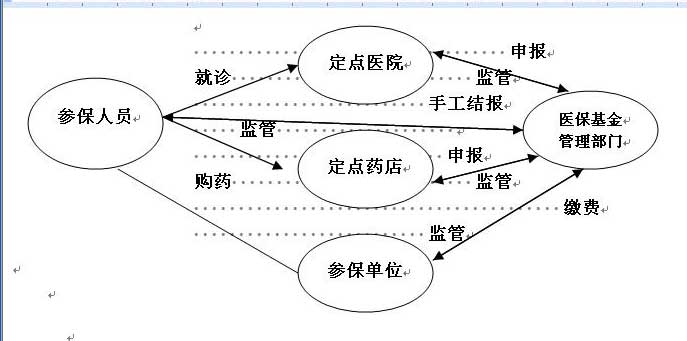

审计过程中,审计人员不仅关注资金流向,对基金运行的业务流程也作了全面剖析,并按照流程所涉及的对象及其之间的关系构建了实体—关系模型,主要涉及参保人员、定点医院、定点药店、参保单位及医保基金管理部门等五类对象,并采用关系模型法、双保联审法、专家评议法、指标测算法等多种方法,创新思路、多维分析,对各个角色的典型问题作了排查。

|

参保人员:购买虚假发票骗保“瞒天过海”。 审计发现部分参保人员同时参加城镇医保与新农合,且部分“双保”人员在“两保”中的结报记录都异常频繁,因而采取了城镇医保与新农合双保联审的审查方法,通过对部分患者两保资料的对比,发现患者刘某2010年用2张由同一医院开具、显示同一住院期间而金额不同的住院发票分别在“两保”报销,经致电发票开具医院查询后,却证明刘某在该医院未有任何就诊记录。由此对类似可疑人员进一步展开审查,共发现六名参保人员自2006年以来以每份350元至1500元的价格,向药贩购买虚假住院发票资料137份,均为外省大型医院发票,发票金额合计207万元,共骗取城镇医保、新农合、城乡医疗救助“两保一救”基金122万元。

定点医院:目录内外药品处方调剂“偷梁换柱”。 为突破医疗业务专业性限制这个审计深入工作的“瓶颈”,审计人员在本项目中采取“专家评议线索法”,聘请一临床主任医师加入审计组,对所延伸的两所医院在2010年的业务高峰月份医疗档案进行了详细审查,发现均存在超用抗生素、乱开大处方、医嘱与病历不符及药品剂量换算矛盾等问题。审计人员分析认为上述问题最终都会归结到药品的存量上,于是对两所医院的部分常用报销目录范围内药品进行了突击盘点,发现多种药品账实不符,存在非正常溢余计25万元。调查证实主要是由于:虚开大处方,实际未用药品产生的溢余;报销目录内外药品“用外报内”,实际未用的目录内药品产生的溢余;报销目录内外药品调换时折算差额产生的溢余。但目的都是通过虚耗报销目录内药品获得更多的报销补偿款。

定点药店:药品销售与开票两不符“各行其是”。 目前大多数定点药店属个体性质,由于门诊特殊病种购药发票与住院发票可同比例报销,审计对两家兼营门诊特殊病种购药与普通购药业务的定点药店的药品进销存情况进行了专项抽查,发现两家药店的账面开票销售收入与根据进销存测算的实际销售收入相比高了20%,开票销售数量与药品的进销存数据无法对应,两家定点药店都未能给出合理解释,显然存在为客户虚开发票套取补偿款的现象。

医保基金管理部门:手工审核结报“漏洞百出”。当前参保人员在定点医院住院就诊可通过信息系统自动审核实行“即看即报”,也可到医保基金管理部门申请手工结报。部分参保人员刻意放弃在定点医院的“即看即报”,宁愿先垫资再到医保基金管理部门申请手工结报。除个别是因报销证件暂不具备无法“即看即报”外,不能排除参保人员和医保基金管理部门审核人员的非正当利益驱动因素。2010年该市医保基金手工审核平均报销率比信息系统自动审核平均报销率高出4个百分点,由此多支付近200万元。

审计发现手工结报过程中,一是部分参保人员将“即看即报”后的住院发票到医保基金管理部门再进行手工结报造成重复报支;二是手工审核人员在经办时出现重复审核,虚增了报销级次,致使可报费用成倍增加,造成多付报销补偿款;三是对部分不符合医保统筹基金支付范围的费用未能全部剔除,造成多付报销补偿款,不知是审核人员“粗心”还是“人情”报销。

参保单位:缴费与待遇享受脱节“有缝就钻”。根据现行规定,所有参保人员医药费报销待遇统一,与缴费基数无关,由此达到所谓的社会公平,但部分参保单位就是利用这种“公平”,医保缴费基数能低则低。该市2010年职工月平均工资2023元,但医保基金平均缴费基数只有1535元,医保基金月缴费基数在2000元以下的占91%。通过对近两年来医保基金规模指标增长率的对比分析,发现医保基金收支增长不相当,如图所示,该市参保人数、医保筹资指标增长缓慢,人均筹资指标不升反降,而医保支付、人均支付指标却大幅上涨,由此造成当年结余增长率指标出现大幅下降。按此趋势,医保基金存在一定的安全隐患。

|

以实践为基础 探求问题的解决之径

针对审计发现的典型问题,其根源是什么?如何杜绝今后?审计人员作了深入思考,从机制、体制的改革完善方面提出如下建议。

建立国家“金医工程”。“两保”外来发票数额巨大,某市2010年仅医保基金报销的外来(市外)发票就达5500多万元,由此每年全国各地“两保”报销的外来发票金额应是一个异常庞大的数字,但大型医院提供的查询服务极度有限。同时制售虚假发票人员相当嚣张,几成产业链,据相关人员交代,制售虚假发票的人员团伙内部分工详尽,提供“服务项目齐全”,“客户”网络遍及全国各地,在各大中型城市的车站、码头,出售医院发票的小广告屡见不鲜。为实现医疗发票的统一规范管理,搭建一个便捷、高效、规范的发票查询验证渠道,受“金税工程”防伪税控和发票协查功能的启发,笔者提议探索建立国家“金医工程”,对医疗发票进行信息化、网络化管理,并设置统一的票据查询平台,对全国二级以上医疗机构开具的发票,只需输入发票号码、患者姓名及身份证号,便能鉴别发票的真伪,从而解决制售虚假发票、骗取基金的问题。

建立健全定点医疗机构药品进销存监管机制。在医保基金相关监管人员的固有理念中,“处方合理性监管”是第一位的,甚至是唯一的,但面对一份精心编造的虚假处方,此项监管是苍白的。可以利用现有计算机管理系统平台,对定点医疗机构信息系统进行改装升级,实现对各定点医疗机构药品进销存的联网实时监控。并加强对药品和处方的监管检查,对虚开处方、目录内外药品调剂等违规行为加大查处惩治力度。

将门诊特殊病种转由定点医院就诊并“即看即报”。由于目前定点药店大都是个体经营,管理规范化程度不高,而随着二级以上定点医院的管理不断增强,且能实现“即看即报”,应将门诊特殊病种全部转由二级以上定点医院就诊,以医院规范的内控制度为保证,切实减轻医保基金管理部门的监管难度。

停办定点医院发票的手工审核业务。一方面医保基金管理部门对参保人员在定点医院就诊的应停办手工审核业务,全部纳入系统审核实行“即看即报”,提高审核效率,如遇个别特殊情况确需手工审核的,由相关负责人员严格把关,杜绝重复报销、重复审核、人情报销问题的再次发生;二是探索改革对参保人员市外住院费用的手工审核机制,尽可能采取用药和就诊记录的系统审核,强化复核流程,严格奖惩规定,提高医保基金的使用效益。

统一参保单位“六险”基数,加强监管检查。社会保障管理部门应将医保与养老、住房、工伤、失业、生育等“六险”缴费基数予以统一,尤其是对缴费与待遇相挂钩的养老保险、住房公积金的缴费基数进行跟进检查,统一缴费基数,促进医保基金收支增长相当,确保医保基金运转安全。 (徐静)

| 【关闭】 【打印】 |