浅析国家审计完善国家治理的基础机制

胡贵安(江苏省南京市审计局)

刘家义审计长指出,国家治理是指对国家和社会的控制、管理和服务,而国家审计作为国家治理的重要组成分,本质是国家治理系统中的一个内生的具有预防、揭示和抵御功能的“免疫系统”,对完善国家治理具有重要作用。审计长关于“国家审计与国家治理”科学论断的提出,为学术界和实务界高度重视并加以广泛的讨论。然而,笔者对在这些汗牛充栋的讨论文献进行梳理后发现,人们对“国家审计通过什么样的特殊机制参与、介入对国家的治理,从而最终推动国家治理的完善”这一基本理论问题,普遍缺乏足够的关注,目前也未见系统的理论研究成果以及令人信服的结论。鉴于此,笔者不揣浅陋,在前人研究的基础上,拟从国家审计完善国家治理的机制为切入点展开进一步的分析讨论,期以抛砖引玉,引发大家更多的思考。

一、受托责任理论

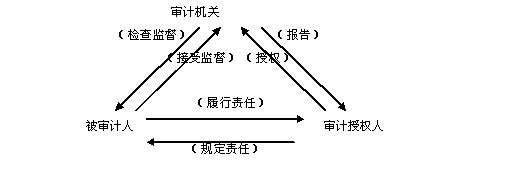

受托责任理论认为,审计作为一项独立的经济监督活动,因受托责任的产生而产生,并伴随着受托责任的发展而发展。根据该理论,在国家审计的诸多关系中,至少包括两种关系,即审计关系与受托责任关系(如图1所示)。其中,审计关系是指审计授权人、被审计人、审计机关之间的关系,受托责任关系是指审计授权人与被审计机关之间的关系。由于资源占有人占有的资源数量巨大,以致自身无法有效经营管理这些资源,故将资源委托给他人经营,形成受托责任关系。资源受托他人后,资源占有人需要对受托人的经营管理情况进行有效监督,而受托人也需要向委托人证明自己实施了有效的管理与使用,以解脱自身的受托责任,这就客观上需要一个具有独立身份的第三者加以检查和评价。审计机关恰好独立于受托责任关系双方当事人,又具备应有的专业技能,因而可以对受托人履行责任情况进行客观公正的检查监督。

由此可见,依照受托责任理论,审计机关应当根据审计授权人(如纳税人)的授权,独立检查监督对被审计人(如财政资金或公共资源的管理者、使用者)的受托责任,并将检查结果向审计授权人进行报告,披露受托责任的履行情况,以此完善国家的治理。从这个意义上说,作为国家治理重要组成部分的国家审计,要实现授权人赋予的功能,其基础机制就是信息披露。

图1 受托责任理论下的国家审计

二、信息经济学理论

信息经济学理论认为,委托代理关系中的委托人与代理人都是理性而自私的,他们都追求自身利益的最大化,代理人有着与委托人不同的利益,因此会采取一些能使自身利益最大化而损害委托人利益的行为。可以说,“委托一代理”模型下的决策各方行为,在发生相互影响时存在着不对称的信息(如图2所示)。代理人通常比委托人拥有更多的信息,故委托人很难监督代理人并保证代理人的行动符合委托人的利益。委托人试图使具有信息优势的代理人按照委托人的利益选择行动,但委托人不能直接观察到代理人选择了什么行动,信息不对称会引起道德风险问题。因此,委托人必须解决的是,根据他所能收集到的信息来奖励或惩罚代理人,以激励代理人选择对委托人最有利的行动,也就是选择一个可行的机制来实现其最大化的期望效用。

由此可见,依照信息经济学理论,审计机关接受委托人(如纳税人)授权,独立收集代理人(如政府)的信息(如管理、使用财政资金或公共资源的信息),并将反馈的信息向委托人进行披露,改变委托人与代理人之间的信息不对称状况,从而为委托人奖励或惩罚代理人提供依据。从这个意义上说,作为国家治理重要组成部分的国家审计,要实现委托人赋予的功能,其基础机制就是信息披露。

图2 信息经济学理论下的国家审计

三、社会契约理论

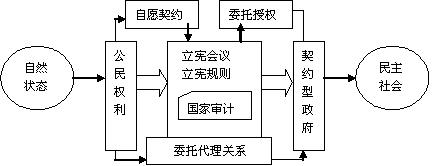

社会契约理论认为,自然状态下的人们在自然法的指引下,在平等的基础上自愿缔结契约,让渡自己部分或全部的自然权利,通过制定法律,建立国家和政府,摆脱了尽管自由却充满恐惧和经常危险的自然状态,进入了政治社会。政府必须按社会全体成员或他们的代表所共同同意的规定来行使,诚如卢梭所言:“公共力量就必须有一个适当的代理人来把它结合在一起,并使它按照公意的指示而活动……政府只不过是主权者的执行人。”“行政权力的受任者绝不是人民的主人,而只是人民的官吏;只要人民愿意就可以委任他们,也可以撤换他们。”为防止政府权力对个人权利造成损害,人民在订立权利让渡契约——宪法规则时,就会设置各种监督和限制政府权力的制度安排。

由此可见,根据社会契约理论,国家机关的权力来源于公民权利,“国家机关所掌握的资源实质上是人民的共同财产,其中当然包括政府的相关信息。”公民要想及时的了解自己委托的政治代理人——政府的工作情况,对其行为尤其是经济行为的真实、合法与效益做出判断,并在此基础上充分的参政、议政与监督,就必须对政府的相关信息充分的知情。作为限制政府权力、维护公民知情权的重要制度安排之一,国家审计成为保障公民参政议政、监督信息资源占强势地位的政府的一件利器。从这个意义上说,作为国家治理重要组成部分的国家审计,要实现其被公民赋予的功能,其基础机制就是信息披露(如图3所示)。

图3 社会契约理论下的国家审计

四、结论

上文对受托责任、信息经济学、社会契约论等理论的分析表明,从理论上说,信息披露是国家审计得以成为推动国家治理完善的基础机制。换言之,通过信息披露的间接方式为公众提供政府及其他公营单位对公共财产管理、使用的真实、合法、效益等信息,而非直接对经济社会活动进行宏观调控或微观管理,是国家审计实现国家治理目标的独特之处。(胡贵安)

主要参考文献

刘家义:“国家审计与国家治理——审计署刘家义审计长在华盛顿的讲话摘要(2011 年 7 月 15 日)”,载《工业审计与会计》2011年第5期。

杨时展:“文硕著《世界审计史》序”,载《杨时展论文集》,沈如琛选编,企业管理出版社1997年版。

李金华主编:《审计理论研究》,中国时代经济出版社2005年版。

陈瑞华编著:《信息经济学》,南开大学出版社2003年版。

张龙:“行政知情权的法理学研究”,吉林大学2006年博士学位论文。

廖义刚等:“政府审计之职能与特征:国家理论视角的解说”,载《会计研究》2008年第2期。

胡贵安著:《国家审计权法律配置的模式选择》,中国时代经济出版社2010年版。

一、受托责任理论

受托责任理论认为,审计作为一项独立的经济监督活动,因受托责任的产生而产生,并伴随着受托责任的发展而发展。根据该理论,在国家审计的诸多关系中,至少包括两种关系,即审计关系与受托责任关系(如图1所示)。其中,审计关系是指审计授权人、被审计人、审计机关之间的关系,受托责任关系是指审计授权人与被审计机关之间的关系。由于资源占有人占有的资源数量巨大,以致自身无法有效经营管理这些资源,故将资源委托给他人经营,形成受托责任关系。资源受托他人后,资源占有人需要对受托人的经营管理情况进行有效监督,而受托人也需要向委托人证明自己实施了有效的管理与使用,以解脱自身的受托责任,这就客观上需要一个具有独立身份的第三者加以检查和评价。审计机关恰好独立于受托责任关系双方当事人,又具备应有的专业技能,因而可以对受托人履行责任情况进行客观公正的检查监督。

由此可见,依照受托责任理论,审计机关应当根据审计授权人(如纳税人)的授权,独立检查监督对被审计人(如财政资金或公共资源的管理者、使用者)的受托责任,并将检查结果向审计授权人进行报告,披露受托责任的履行情况,以此完善国家的治理。从这个意义上说,作为国家治理重要组成部分的国家审计,要实现授权人赋予的功能,其基础机制就是信息披露。

图1 受托责任理论下的国家审计

|

信息经济学理论认为,委托代理关系中的委托人与代理人都是理性而自私的,他们都追求自身利益的最大化,代理人有着与委托人不同的利益,因此会采取一些能使自身利益最大化而损害委托人利益的行为。可以说,“委托一代理”模型下的决策各方行为,在发生相互影响时存在着不对称的信息(如图2所示)。代理人通常比委托人拥有更多的信息,故委托人很难监督代理人并保证代理人的行动符合委托人的利益。委托人试图使具有信息优势的代理人按照委托人的利益选择行动,但委托人不能直接观察到代理人选择了什么行动,信息不对称会引起道德风险问题。因此,委托人必须解决的是,根据他所能收集到的信息来奖励或惩罚代理人,以激励代理人选择对委托人最有利的行动,也就是选择一个可行的机制来实现其最大化的期望效用。

由此可见,依照信息经济学理论,审计机关接受委托人(如纳税人)授权,独立收集代理人(如政府)的信息(如管理、使用财政资金或公共资源的信息),并将反馈的信息向委托人进行披露,改变委托人与代理人之间的信息不对称状况,从而为委托人奖励或惩罚代理人提供依据。从这个意义上说,作为国家治理重要组成部分的国家审计,要实现委托人赋予的功能,其基础机制就是信息披露。

图2 信息经济学理论下的国家审计

|

三、社会契约理论

社会契约理论认为,自然状态下的人们在自然法的指引下,在平等的基础上自愿缔结契约,让渡自己部分或全部的自然权利,通过制定法律,建立国家和政府,摆脱了尽管自由却充满恐惧和经常危险的自然状态,进入了政治社会。政府必须按社会全体成员或他们的代表所共同同意的规定来行使,诚如卢梭所言:“公共力量就必须有一个适当的代理人来把它结合在一起,并使它按照公意的指示而活动……政府只不过是主权者的执行人。”“行政权力的受任者绝不是人民的主人,而只是人民的官吏;只要人民愿意就可以委任他们,也可以撤换他们。”为防止政府权力对个人权利造成损害,人民在订立权利让渡契约——宪法规则时,就会设置各种监督和限制政府权力的制度安排。

由此可见,根据社会契约理论,国家机关的权力来源于公民权利,“国家机关所掌握的资源实质上是人民的共同财产,其中当然包括政府的相关信息。”公民要想及时的了解自己委托的政治代理人——政府的工作情况,对其行为尤其是经济行为的真实、合法与效益做出判断,并在此基础上充分的参政、议政与监督,就必须对政府的相关信息充分的知情。作为限制政府权力、维护公民知情权的重要制度安排之一,国家审计成为保障公民参政议政、监督信息资源占强势地位的政府的一件利器。从这个意义上说,作为国家治理重要组成部分的国家审计,要实现其被公民赋予的功能,其基础机制就是信息披露(如图3所示)。

图3 社会契约理论下的国家审计

|

四、结论

上文对受托责任、信息经济学、社会契约论等理论的分析表明,从理论上说,信息披露是国家审计得以成为推动国家治理完善的基础机制。换言之,通过信息披露的间接方式为公众提供政府及其他公营单位对公共财产管理、使用的真实、合法、效益等信息,而非直接对经济社会活动进行宏观调控或微观管理,是国家审计实现国家治理目标的独特之处。(胡贵安)

主要参考文献

刘家义:“国家审计与国家治理——审计署刘家义审计长在华盛顿的讲话摘要(2011 年 7 月 15 日)”,载《工业审计与会计》2011年第5期。

杨时展:“文硕著《世界审计史》序”,载《杨时展论文集》,沈如琛选编,企业管理出版社1997年版。

李金华主编:《审计理论研究》,中国时代经济出版社2005年版。

陈瑞华编著:《信息经济学》,南开大学出版社2003年版。

张龙:“行政知情权的法理学研究”,吉林大学2006年博士学位论文。

廖义刚等:“政府审计之职能与特征:国家理论视角的解说”,载《会计研究》2008年第2期。

胡贵安著:《国家审计权法律配置的模式选择》,中国时代经济出版社2010年版。

| 【关闭】 【打印】 |