摘要:笔者曾提出智慧审计的构想,将其定义为一个可以使得国家审计更加迅速、灵活、准确地为国家治理服务的系统[1]。在这一系统中,数据层、信息层、知识层、智慧层之间的转换需要关键的技术实现路径,在以往的审计分析工作中较多的使用SQL脚本的方式,本文将微软公司的Microsoft SQL Server中的BI工具作为多维数据分析工具引入审计分析中,使得审计分析中数据层到信息层的转换更为高效。

关键词:智慧审计 数据层 信息层 多维数据分析

一、 智慧审计中的数据层与信息层

智慧审计的四层两翼模型,由下至上分别是数据层、信息层、知识层和智慧层,左翼是信息技术支撑部,右翼是法律规范支持部。该模型由底至上是依次提炼升华的过程,每上升一层都需要足够的信息技术支撑,其中数据层的主要功能是存储和共享审计工作所需的数值型数据和非数值型数据,理解了数据之间的关系才能产生信息,即信息层能够表示数据的来源和去向,将数据有机地联系起来,提供一些经过组合计算的数据即重要指标。目前我们的大部分工作仍是从数据层到信息层的转换,刘家义审计长曾指出“数据采集难、数据管理难、有效运用数据更难”,为了解决数据运用中的难点,审计机关做出了大量的有益探索。

二、多维数据分析实现的逻辑模型

(一)多维数据分析技术

从数据中提取有用信息的技术方法有多种,包括联机分析处理(On-LineAnalyticalProcessing,简称OLAP)。OLAP委员会对OLAP进行了定义:OLAP是使分析人员、管理人员或执行人员能够从多种角度对从原始数据中转化出来的、能够真正为用户所理解的,并真实反映企业多维特性的信息进行快速、一致、交互地存取,从而获得对数据的更深入了解的一类软件技术。

审计分析利用OLAP的主要特点,即多角度思考模式,预先为用户组建多维的数据模型,维指的是分析角度。例如对信贷数据的分析,时间周期、产品、客户、机构分别是一个维度。一旦多维数据模型建立完成,审计人员可以快速地从各个分析角度获取数据,也能动态的在各个角度之间切换或者进行多角度综合分析,具有极大的分析灵活性。OLAP的基本多维分析操作有钻取(Drill-up和Drill-down)、切片(Slice)和切块(Dice)、以及旋转(Pivot)等。审计人员运用多维数据分析技术,能够直观快速的进行多角度多层次的数据分析,同时灵活的展示分析结果,更好的体现“把握总体、突出重点”审计工作原则。

(二)多维数据分析的逻辑模型

图1 多维数据分析的逻辑模型

本文将以一个实例来阐述如何实现上述逻辑模型。

三、审计中多维数据分析实现的技术路径

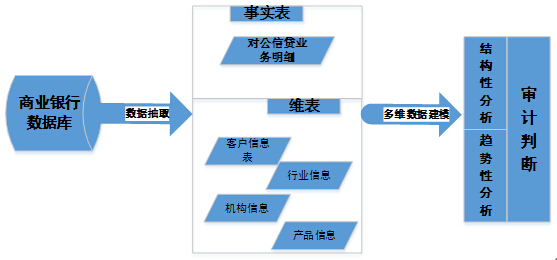

首先选择一项多维分析工具,市面上主流的数据库系统基本都支持OLAP分析,本例选择的工具是微软公司的Microsoft SQL Server,SQL Server多维数据分析的过程是,先使用SQL Server Management Studio来创建数据库,然后通过SQL Server Business Intelligence Development Studio(简称BI)这一数据库开发工具创建维度表和事实表并实现建模,再通过Analysis Services应用管理多维数据库。

本文将以商业银行审计中对公贷款分析为例具体阐述多维数据分析技术的应用,通过总体分析掌握某省分行对公贷款规模与分布情况,把握对公贷款总体经营、管理和风险状况,对其重要特点和发展趋势形成一个总体性概念和认识,进而确定审计重点和方向。

(一)数据采集和建立数据库

1、数据采集

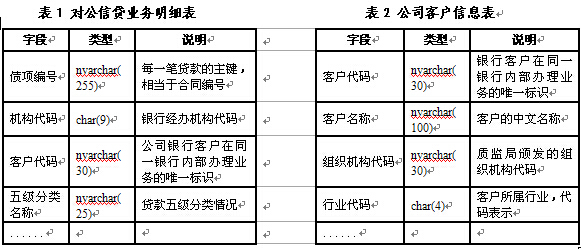

本例数据采集来源主要是商业银行的对公信贷管理系统,以下是主要数据 表及字段:

2、数据规范化

在提取上述数据后,将根据多维分析的需要对数据进行规范化整理,一定程度增加了数据的冗余。

一是对信贷业务明细表的整理,本实例中提取了某省分行三年的对公信贷业务全量明细的年底时点数据,将金额字段按照币种汇率换算为统一的人民币金额,同时增加部分字段:[不良贷款余额](贷款五级分类为为“次级”、“可疑”、“损失”的贷款余额)。

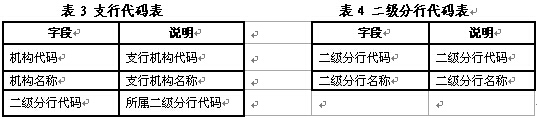

二是对代码表的整理,机构代码表以及行业代码表拆分,机构代码表拆分后的结构如下:

(二)构建多维数据分析模型

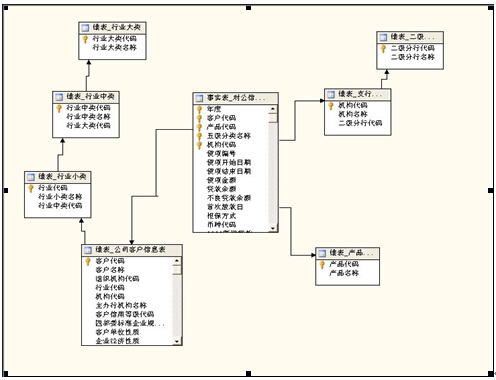

以上节建立的数据库为数据源,通过BI工具来构建多维数据分析模型。首先建立事实表和维表,本例的事实表即对公信贷业务明细表,维表即公司客户信息表和相关代码表,本例中的行业维度和机构维度有层次关系,因此需对此两个维度设置层次。度量值包括贷款余额、不良贷款余额,建立的多维数据分析模型如下:

图2 对公贷款多维数据模型雪花架构

(三)多维数据分析

在多维数据集建立完成后,开始多维数据分析,具体方法是进入SQL Server分析服务器(Analysis Services)进行浏览。

1.对公贷款的结构分析

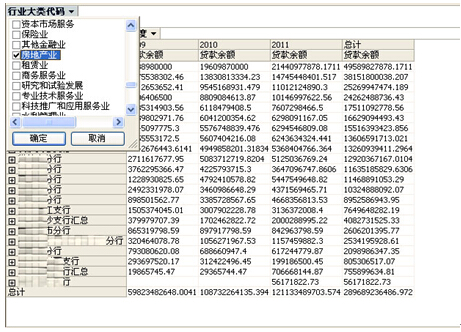

(1)分析各行业的贷款分布情况

将“按客户-行业”维度添加至行区域,“按年度”维度添加至列区域,“贷款余额”添加至数据区域,将“总计”列按照降序排列,可以看出贷款余额排在前几位的行业数据,便可以选择这些行业进行切片分析,具体操作是将“按机构”维度添加至行区域,将“行业大类”添加至筛选区域,从中勾选某个行业。在实际工作中,可以直接筛选关注的行业(例如受国家宏观调控的行业)进行切片操作,例如勾选“房地产业”,可以看出三个年度中“房地产业”的贷款在各二级分行的分布情况,如图3,从而选择该行业贷款金额较大且逐年增长趋势明显的分行,作为重点关注分支机构,了解是否严格执行了国家的相关调控政策。

图3 按行业分析对公贷款分布情况

(2)分析各机构的对公不良贷款

将“按机构”维度拖至行区域,“按年度”维度拖至列区域,“不良贷款余额”拖至数据区域。在数据区域中右键选择“降序排列”,排在前列则是不良贷款余额最大的分支机构。然后进一步分析排在前列的二级分行的不良贷款结构,将“按机构”维度拖至筛选区域进行切片操作,勾选“某市分行”,将“按产品”维度拖至行区域,可以看出该机构的不良贷款的主要产品组成。对于该分行不良贷款集中的信贷产品,要继续了解该分行是否严格执行了银行对该信贷产品的操作规程和风险控制。

2.对公贷款的趋势分析

(1)分析分支机构的贷款总额趋势变动

将“按机构”维度添加至行区域,“按年度”维度添加至列区域,“贷款余额”添加至数据区域,结果显示各二级分行三个年度的对公贷款余额数据,在数据区域中右键选择“显示为”--“行总计的百分比”,这样显示的百分比数值更为直观的反映变动。从总计行中看出全行汇总数,分析各二级分行的贷款余额趋势与省分行汇总趋势是否一致,重点关注与汇总趋势明显不一致且波动较大的二级分行。例如,数据显示汇总的贷款额逐年递增,而某市分行却呈下降趋势,此时,将“按机构”维度拖至筛选区域进行切片操作,勾选“某市分行”,将“按产品”维度拖至行区域,继续分析是该行主要信贷产品由哪些组成。

(2)分析贷款五级分类趋势变动

将“五级分类名称”维度添加至行区域,“按年度”维度添加至列区域,“贷款余额”添加至数据区域。如果某一级分类贷款余额波动异常,则旋转维度,“五级分类名称”拖至筛选区域,将“按机构”维度拖至行区域,勾选某一级分类,例如“次级”类,进行数据切片,可以进一步锁定引起异常波动的分支机构作为审计重点,了解是否由于不良贷款率的考核指标等原因人为调整了贷款的五级分类,因为贷款按照风险程度划分为五类,即正常、关注、次级、可疑和损失,后三种为不良贷款,而次级是仅次于关注类贷款,通常可能被人为上调级次。

(3)按行业分析不良贷款趋势变动

将“按客户-行业”维度添加到行区域,“按年度”维度添加到列区域,“不良贷款余额”添加到数据区域。如果出现高风险行业不良贷款额增长较快,应该考虑是否与宏观调控有关,或是贷款三查不严;如果出现非高风险行业不良贷款增长较快,还应考虑贷款资金被挪用的可能,这里是否存在某些分支行在贷后监管上未履职到位的问题。层层下钻至贷款客户进行分析,是否客户存在地域集中,则作为延伸重点,如果单户不良贷款金额较大,需要关注对集团客户管理的风险。

参考文献:

董耀文,彭源,段文静.如何构建智慧审计模型.中国审计,2014.4.

| 【关闭】 【打印】 |