关键词:审计 风险 效益 商业银行

绪言

商业银行审计在我国现代金融风险监管活动中起着重要作用,有效的商业银行审计不仅能提高商业银行财务报表的可信度,促进商业银行加强内部管理,提高资产质量和效益,防范和化解金融风险,也为金融监管当局实施有效的风险监管提供可靠的第一手资料,大大地提高监管效率,为监管当局实施重点监管打下基础。中国成为世界贸易组织成员已经10余年,作为审计对象的银行业正在发生急剧变化,内外部金融风险不容忽视。世界金融的大变动会使中国银行业造成很大的影响,次贷危机就是一个很好的例子。通过次贷危机中美国商业银行对中国商业银行传染的分析,来诊断中国商业银行是否受到传染,并对后次贷危机中上市商业银行“风险、效益、管理”方面的国家审计及内部审计都可以提供一定的借鉴。

1.金融传染理论及相关性实证研究简述

金融传染理论方面,最早研究金融危机风险传染的是美国著名经济学家Charles Kindleberger在《狂热、恐慌、崩溃—金融危机的历史回顾》中提出的金融危机风险传染问题。国际上认为传染的英文单词为“Contagion”,既为医学上的疾病的传染,也表示金融危机的传染。卡马扎和萨尔加多在2000年指出存在银行渠道的传染。即与危机发生国的主要银行有重要金融联系的国家,会增加金融危机的传染。马克2009年以金融危机相互联系的波动率证实了金融危机的传染性。国内主要是张明2008年指出美国发生金融危机,最有可能通过贸易、资本流动、心理预期等渠道传染到其他金融市场。

对于各市场间的相关性研究,英国经济学家萨兹耶和土耳其经济学家加齐奥卢在2003年对土耳其证券市场进行了调研,通过实证证明了危机发生时,随着外国投资的增加,本国证券市场受到金融危机传染的敏感性增加,并提出股票价格可以作为金融危机发生的预警指标。国内主要是张世英与韦艳华2004年统计了上海证券交易所中不同板块指数收益率,并分析了序列间的相关性,结论证明各个序列之间存在高度正相关性。

2.金融危机传染的表现及危害

在金融全球化的今天,金融危机能够跨越国家、地域的限制,向其他国家和地区蔓延,影响程度甚至比危机发生国更严重。金融危机传染的表现及危害主要有以下三个方面。

其一,通过机构进行传染。机构投资者往往分散投资,通过投资到各国来降低风险。当一个国家产生金融危机时,股票市场的收益率通常会降低。这时,机构投资者就会减持它的投资组合。机构投资者通过这种降低在他国的资产控股方式,来平衡投资组合和优化整体的资产收益率,一些基金公司还会以此筹集资金,满足开放式基金的赎回。具体表现为被传染国家证券市场的大量抛售,股市、债市等指数大幅下降,甚至造成企业倒闭等现象。

其二,通过外汇市场传染。一方面,金融危机发生,会使危机发生国货币贬值,使外汇资金大量流入受传染国,造成受传染国货币升值,而国际投机短期资金会快速进入,造成被传染国币值的再次上升。这时,国际投机短期资金又会快速退出,造成币值的迅速下跌,引起汇率的大幅波动;另一方面,由于被传染国的货币升值,如果被传染国持有大量的传染发源国的货币,那么会对被传染国的外汇储备造成巨大影响。传染发生国的货币贬值,那么自然会造成受传染国外汇储备的大量减少,造成损失。

其三,会通过银行的渠道传染。被传染国的商业银行如果持有大量的传染国的债券或者金融产品,一旦金融危机发生国是由于债券或者是类似金融产品产生危机,那么危机就会通过此渠道传染,往往会造成商业银行的信贷紧缩、大量坏账的出现,甚至出现流动性降低、银行偿还能力下降,出现挤兑。

3.次贷危机对中国商业银行传染的一般分析

次贷危机通过银行渠道进行传染,主要在次贷危机发生传染后,美国商业银行经营业务的变动,通过复杂的机制进行传染,对被传染国的商业银行,在经营业务上产生消极影响。经济上所说的危机传染和在病理上所说的传染有其共同点,即“病毒”都是通过一定的途径传染到受传染体身上。而对次贷危机传染的中美银行渠道分析中的分类,也类似于医学上对于传染的解释,分为接触式与非接触式的传染。

3.1接触式传染

接触式的传染一般是指在次贷危机发生时,中国商业银行与美国商业银行业务之间有实质性的关系。当中国商业银行投资美国的资产,中国银行业将会受到美国次贷危机传染。产生了更多的风险和更少的流动性。中国商业银行对风险资产的投资已经打开了金融风险传染的潜在渠道,一旦暴露风险就会存在。如美国高盛集团在2006年入股了中国工商银行。美国银行在中国建设银行上市前就购买了其近十分之一的股权。在这种情况下,美国商业银行发生危机,引起中国商业银行的投资受损,进而反过来影响到美国商业银行对于中国商业银行的股权,会使其缩水。

3.2非接触式传染

非接触式的传染是指两个国家的商业银行间虽无直接投资关系,但通过在利率、汇率等方面的联系间接形成联系,给危机传染创造了条件。美国商业银行的经营状况的变动,通过各种方式间接传染到中国商业银行,使其经营状况受到了不利影响。此次次贷危机中,中国商业银行受到接触式传染的影响较小,而主要是通过非接触式传染,影响程度要比接触式的传染要深远。主要表现在以下两方面。

在贸易方面,中国对美国的出口存很高的依存度,一旦次贷危机发生,美国会出现对中国进口需求的下降,美国相关企业的进口业务就会下降,美国对中国的进口减少就意味着中国对美国的出口减少,出口一旦减少,又会出现中国的出口企业受到不利影响,甚至是严重打击。中国依靠出口的企业一旦陷入困境,出口业务减少,就会减少对出口的资金投入。而一旦减少资金投入就会降低对中国商业银行的贷款量,这样就会使业务收入呈现出下降趋势。加上贸易的违约增加,也会增加中国商业银行的不良资产。

在外汇方面,次贷危机一旦发生,美国货币贬值,外汇资金大量流出,之后流入货币趋于升值的国家,同时也造成受传染国货币升值,而国际投机短期资金将快速进入,再造成被传染国币值的上升,这时,国际投机性短期资金又会快速退出,造成币值的迅速下跌,引起汇率的大幅波动。由于受传染国的货币升值,一旦被传染国持有大量的危机发端国的外汇储备,将造成巨大损失。一方面货币贬值使美国商业银行的资产缩水;另一方面,中国的汇率上升,使得中国商业银行的信贷业务下降,这基于很多出口厂商的竞争性由于汇率上升而减少了,使中国商业银行的外汇业务收入、外汇存款以及资本充足率都会出现一定程度的下降。另外美国为了缓解次贷危机产生的影响,多次减低利率。为了冲销外汇储备降低的收益,进行公开市场业务。那么商业银行的货币供应能力下降,进而会对贷款等资产账目造成一定影响。

3.3中国商业银行在次贷危机中受到的影响

首先,中国商业银行营业收入降低、利润增长趋缓。比如,在2006年9月,中国银行商业银行业务营业收入已经达到16864400万元,营业利润达到5817400万元,占主营业务收入的99.12%;但是截止到2007年12月31日,商业银行业务的营业收入仅为7945200万元,占主营业务收入的90.09%,下降近9个百分点。而到2009年6月30日,银行业务占主营业务比例上升到了94.21%。说明次贷危机发生后,银行盈利质量不高,直到2009年6月30日还没有达到2006年9月30日时的营业收入,从而增加了商业银行的经营风险。由于中国出口增速下降,中国汇率的波动性的范围很小,次贷危机发生后,我国汇率更是出现走高的势头,截至2008年4月9日,美元兑人民币的中间价更是突破了“1:7”的大关,汇率的大幅波动给企业带来了负面影响。2007年8月以来 M1、 M2增长率以及人民币贷款余额同比增长都明显减缓,之后呈现下降趋势。从23%降到了2007年末的16%。中国商业银行的利润增长率呈现下降趋势。

其次,股票价格严重下跌。2006年以后,我国跨境资金突变,境外短期资金对外汇储备的增加的促进作用日趋显现。境外短期资金在2007年第三季度和2008年4月至9月出现了两次巨大的波动,两段时间内都出现了大量的净流出,前者流出为125.44亿美元,后者流出近330亿美元。从2007年8月次贷危机发生传染以来,截止至2008年12月底,中国银行股票价格下跌了近64%、中国工商银行股票价格下跌了近63%,中国交通银行股票价格指数下跌了近80%。多数银行整体损失惨重。严重影响了中国商业银行的经营状况。

最后,流动性指标降低。例如中国工商银行流动性降低,2007年流动性比率达到26.8%,流动性风险严重加大,仅比监管指标要求的25%大1.8个百分点,而2006年中国工商银行的流动比率是48.9%。

通过分析可以得出,中国商业银行的经营状况在次贷危机发生后受美国商业银行的传染明显增强了。

4.次贷危机对中国商业银行传染的实证分析

股票市场运行状况是一国宏观经济的“晴雨表”,可以综合反映一国经济的运行状况。正因如此,两国股票价格指数在危机前后的相关性变化可以反映出危机发端国是否对其他国家产生传染。因此,本文通过对美国主要商业银行的股票平均价格与中国上市银行的股票价格之间在美国次贷危机发生前后的相关性变化来证明美国次贷危机对中国商业银行的传染。

4.1样本的选取及数据处理

样本选取的是2006年10月4日至2011年3月28日上海证券交易所中浦发银行、华夏银行、民生银行、招商银行四家商业银行5年内的每周收盘价格作为中国商业银行的研究数据。美国商业银行选取的是2006年10月4日至2011年3月28日纽约证券交易所道琼斯工业指数中市值排名靠前的JP摩根大通银行、富国银行、美国银行、花旗银行四家商业银行的每周收盘价格作为美国商业银行的研究数据。此四家美国商业银行市值排名靠前,是美国前四大商业银行,有很强的代表性。在数据的选取中以2007年8月7日巴黎银行受次贷危机传染影响为分界线,分为两个阶段,第一阶段为2006年10月4日至2007年8月7日,为次贷危机爆发前未传染时期;第二阶段为2007年8月7日至2011年3月28日,是次贷危机传染时期。

在数据处理上,首先对股票价格指数进行了前复权处理,因为股票除权、除息之后股价往往会发生变化,而股票的实际成本未发生变化,这样使均线系统更顺畅,利于分析。其次,由于上海证券交易所与纽约证券交易所休假和休市时间有一定出入,所以在数据中取交集,使用中美商业银行在时间上都存在数据的周数。再次,为使结论更加科学准确,股票价格都进行了加权平均,以各商业银行的市值作为权数,最后计算得出美国商业银行股票价格的加权平均指数和中国商业银行股票价格的加权平均指数。

4.2研究方法概述

4.2.1描述性分析

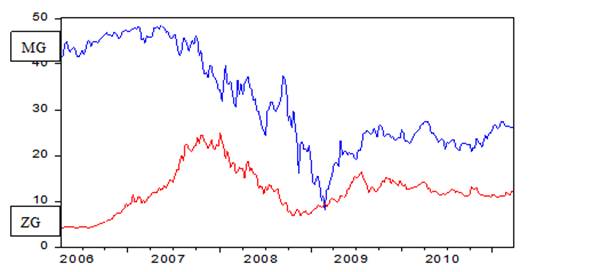

首先,选取的是四家美国商业银行,即JP摩根大通银行、富国银行、美国银行、花旗银行的股票价格的加权平均数。以四家商业银行的市值为权重。四家商业银行的市值分别为:1826.838亿美元、1668.88亿美元、 1350.162亿美元、1298.688亿美元。 加权之后的指数(如图4-1-MG曲线)。中国商业银行选取的是浦发银行、华夏银行、民生银行、招商银行四家商业银行股票价格的加权平均数。以四家商业银行的市值为权重。四家商业银行的市值分别为:1928.482亿人民币、625.8123亿人民币、1491.755亿人民币、3212.8791亿人民币。加权之后的指数(如图4-1-ZG曲线)。

从图中可以看到,中美商业银行在2007年8月7日之前,还没有表现出很强的相关性。而在2007年8月7日之后至2011年3月28日,中美商业银行的相关性明显增强,走势趋于相同。可以判断,次贷危机对中国商业银行经营状况的影响在2007年8月7日增强了。

|

图4-1中(ZG)美(MG)商业银行股价加权平均指数相关性比较

4.2.2实证分析

实证检验运用Eviews软件,利用普通最小二乘法,以中国商业银行的加权平均股票价格指数为因变量,美国商业银行的加权平均股票价格指数为自变量。

第一段时间为2006年4月10日至2007年7月30日,为次贷危机影响前的指标,这段时间得出的检验结果(如图4-2)

|

Dependent Variable: ZGSYQH |

||||

|

Method: Least Squares |

||||

|

Sample: 4/10/2006 7/30/2007 |

||||

|

Included observations: 69 |

||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

C |

-33.00122 |

10.25341 |

-3.218562 |

0.0020 |

|

MGSY |

0.910088 |

0.224980 |

4.045197 |

0.0001 |

|

R-squared |

0.196292 |

Mean dependent var |

8.438968 |

|

|

Adjusted R-squared |

0.184296 |

S.D. dependent var |

3.974781 |

|

|

S.E. of regression |

3.589875 |

Akaike info criterion |

5.422669 |

|

|

Sum squared resid |

863.4426 |

Schwarz criterion |

5.487426 |

|

|

Log likelihood |

-185.0821 |

Hannan-Quinn criter. |

5.448360 |

|

|

F-statistic |

16.36362 |

Durbin-Watson stat |

0.078392 |

|

|

Prob(F-statistic) |

0.000138 |

|||

图4-2 中美商业银行加权平均股票价格指数波动相关性(前期)

Y=-33.00122+0.910088X

(10.25341)(0.224980)

(-3.218562) (4.045197)

结果显示两者的相关程度为R-squared为0.196292,为轻度相关性。它们之间的结果t值符合显著性检验。

第二阶段时间为2007年8月7日至2011年3月28日为样本数据,检验结果(如图4-3):

|

Dependent Variable: ZGSYHQ |

||||

|

Method: Least Squares |

||||

|

Sample (adjusted): 6/30/2007 3/26/2011 |

||||

|

Included observations: 196 after adjustments |

||||

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

C |

2.901679 |

0.711748 |

4.076833 |

0.0001 |

|

MGSYHQ |

0.396673 |

0.025022 |

15.85293 |

0.0000 |

|

R-squared |

0.564354 |

Mean dependent var |

13.73239 |

|

|

Adjusted R-squared |

0.562108 |

S.D. dependent var |

4.221994 |

|

|

S.E. of regression |

2.793837 |

Akaike info criterion |

4.902860 |

|

|

Sum squared resid |

1514.272 |

Schwarz criterion |

4.936311 |

|

|

Log likelihood |

-478.4803 |

Hannan-Quinn criter. |

4.916403 |

|

|

F-statistic |

251.3155 |

Durbin-Watson stat |

0.189777 |

|

|

Prob(F-statistic) |

0.000000 |

|||

图4-3中美商业银行加权平均股票价格指数波动相关性(后期)

Y=2.901679+0.396673X

(0.711748) (0.025022)

(4.076833) (15.85293)

结果显示两者的相关程度为R-squared为0.564354,结果显示相关性加强了。它们之间的结果t值符合显著性检验。

4.2.3实证检验的结果

实证检验的结果说明了,在中国商业银行与美国商业银行2007年8月6日之后的波动相关性大于2007年8月6日之前的相关性,即在次贷危机发生后,两者波动的相关性提高了,也就是后对中国商业银行的传染是存在的。因为股票价格是对商业银行经营状况的综合反应。所以由此说明次贷危机在发生后对中国商业银行的经营状况影响加大。对中国商业银行在世界性金融危机发生时所受到传染之后产生的风险给予预警,并对国家审计及企业内部审计中对于风险的防范及效益审计都起到了参考作用。

5.相关性检验对审计工作的启示

首先,相关性检验是对传染源与被传染者之间的相关程度进行检验,通过时间序列分析,随时间变化,相关性也发生变化,当受到传染而没有发生风险凸显之前,通过相关性检验可以发现被传染者受到传染源的传染,进而进行预警,增强内部控制,尤其是加强风险评估,及时识别、分析经营活动中与实现内部控制目标相关的风险,合理确定风险应对策略。

其次,对后危机时代的中国银行业,相关性检验在金融审计中可充分发挥‘眼睛’的作用,通过揭露金融系统存在的问题和风险,促进金融机构加强内部管理,提高资产质量和效益,防范和化解金融风险。尤其是在金融危机传染发生时,通过数据分析,整体对企业风险情况进行诊断和预防,真正起到了“免疫系统”的功能。

再次,EVIEWS相关性检验作为回归分析的一种,简单明了,易于掌握,可提高审计效率。回归分析是对有因果关系的两类或多类经济数据之间的关系进行分析,推导出相应的因果模型或回归方程,并以此推算一类或多类变量发生变化时,其他变量变化的规律,在商业银行审计中,尤其在效益审计中作为定量分析,当变量较多,数据较大时,利用计算机进行相关性检验,就显得十分必要。审计人员可以分析任意企业之间的风险相关性,对企业风险进行预防。

参考文献

[1]Michael Boss,Martin Summer,Stefan Thurner.Contagion Flow Through Banking Networks[J].ARXIV,2004.

[2]Saziye gaziolu,Capital Flows to an Emerging Market in Turkey Financial[J].2003.

[3]审计署考试中心.审计专业技术资格考试复习指南[M].北京:中国时代出版社,2012.

[4]余效明.商业银行风险审计研究[M].北京:中国时代出版社,2007.

[5]次贷危机研究课题组.次贷危机正在改变世界[M].北京:中国金融出版社,2009.

| 【关闭】 【打印】 |