基于数据关联建模分析的财政专项补贴资金审计方法(审计署成都办)

石磊 曹晟(审计署成都办)

国家为扶持高效节能产品发展,设立了财政专项资金,用于对国内满足环保要求的生产企业给予一定财政补贴,鼓励节能工程技术和节能产品生产企业的发展。如何保证财政资金安全、如何提高资金使用效益等一系列问题日益凸显。审计机关应当以政府财政支出为基础,充分发挥审计监督作用,从专项资金的申报、审批、使用、效益等多个环节审查资金使用的效率和经济效益,充分发挥审计“免疫系统”功能。本文以某财政科目资金审计为例,探讨这类资金信息化审计方法。

一、分析政策,确定思路

财政补贴依据消费者购买指定型号节能产品的数量(以下简称“购买量”),测算补贴金额,由生产企业向省发展改革委申报、审核后,由财政直接拨付补助资金至企业。企业真实销售量和申报数量是否一致、是否存在“以次充好”(将补贴额度低的产品申报为补贴额度高的产品)等情况是审计人员关注重点。

审计人员调研了该专项资金的申报、审批、拨付流程,发现企业销售范围广、产品销售数量大,除企业在申报资料中提供的销售数据外,难以通过其他途径核实其申报购买量的真实性。同时,不同指定型号产品的补贴金额不同,企业无法提供除申报数据以外的其他佐证材料。根据企业的经营生产实际情况可知,企业在售产品生产数量大于购买量。因此,核查企业是否按照国家政策规定如实申报购买量成为审计关键。审计人员在充分了解A公司生产经营实际情况后,以公司财务帐套、生产经营管理系统(以下简称系统)数据展开分析,核实该公司报某省发展改革委的申报数据真实性。

二、关联数据,建模分析

一是从企业生产量入手,初步判断企业有无弄虚作假的嫌疑。从系统导出推广期产成品入库、出库及结存等数据。按申报周期汇总补贴产品出入库及库存数量,从出入库总数和分型号数量上与申报数据进行比对,若不满足如式1所示函数关系的申报周期,则应列入审计疑点。

|

二是从核心元器件采购数量分析公司生产数据,印证申报数据真实性。导出系统中的原材料关键型号的某器件采购数量、该型号器件推广期的出入库数量,从总量上展开分析,按照如式2所示函数关系进行验证,将不满足式2申报周期的列入审计疑点。

|

三是关联分析账务数据印证企业申报销量的真实性,进一步锁定前面发现的疑似情况,提高发现问题的准确度。从企业财务系统中导出节能产品销售收入、财政补贴金额,建立业务收入和补贴关联分析模型进行核实。

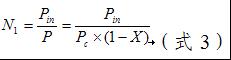

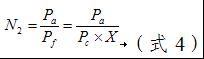

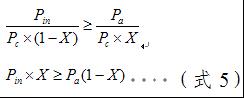

每个节能产品的售价为产品原定价格,扣除财政补贴后的剩余价格。单个产品补贴比例为销售价格()的50%(以下用X代替50%),则实际售价为。推广周期节能产品销售收入为,补贴资金,按照下述模型进行推算得出业务收入及补贴之间如式5所示函数关系。

企业账面反映其节能产品销售量如式3所示。

|

|

|

三、总结

本文以审计A公司获取财政补贴资金为例,介绍了一种关联分析方法。针对A公司购买量数据无法核实的特点,本文从企业产销量、收入等方面入手,总结了企业生产和销售的逻辑关系,构建分析模型,挖掘各类信息内在联系,印证企业申报数据,最终发现了该公司虚造销售记录、虚假申报购买量以骗取国家财政补贴资金的重大违法线索。

文中构建的分析模型具有一定通用性,可直接转化为计算机审计方法,提高审计效率。通用模型也便于在同类审计项目中展开分析、发现问题,确保财政资金安全。(石磊 曹晟)

| 【关闭】 【打印】 |