网络借贷是随着互联网应用和普及而发展起来的一种新型借贷模式。2005年,全球第一家网络借贷平台Zopa在英国成立,这种模式随后在全球得到了推广。2007年,中国的第一家P2P网络借贷平台“拍拍贷”诞生,作为新生事物,网络借贷诞生后一直在争议中发展壮大。由于其具有交易手续便捷、涉及金额小、门槛低、网络覆盖面广等特点,填补了现在金融体系中对短、小、频、急的资金需求的市场空白,而互联网的普及和第三方支付的兴起为其发展提供了更多便利,使其迅速成长起来。但由于行业发展前期存在监管真空,行业监管滞后于行业发展,在快速发展过程中隐藏着较多风险,平台卷款跑路等情况时有发生。根据网贷资讯平台“网贷之家”数据反映,仅2016年P2P卷款跑路的企业就有421家之多;同时,行业过度追求暴利,一些网络借贷平台强行放贷、强制逾期、分单、数据倒卖、暴力催收等,甚至出现社会影响极其恶劣的“裸贷事件”。因此,深入剖析网络借贷行业风险及成因,实施有效监管成为当务之急。

一、网络借贷现状

根据2015年中国人民银行等部门联合发布的《关于促进互联网金融健康发展的指导意见》,网络借贷可分为两种模式,一种是个体对个体的模式,即P2P模式,这种模式下借贷两端都是分散的个体,这些个体包含自然人、法人及其他组织;另一种模式为网络小额贷款即B2C模式,一端为小额贷款公司,另一端为客户。

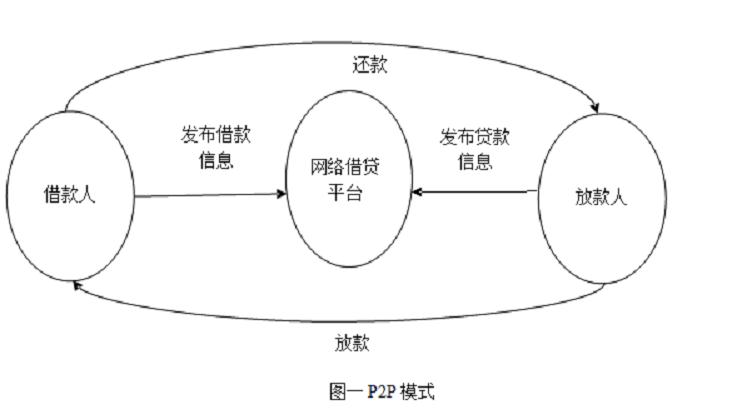

(一)P2P模式。

在P2P网络借贷模式下,网络借贷平台上发生的直接借贷行为属于民间借贷范畴,受到合同法等民事法律法规以及最高人民法院相关司法解释的规范和约束。在这种模式下,网络借贷平台是中介性质,主要为借贷双方的直接借贷提供信息服务。就资金流来说,是由放款人直接到借款人。

根据“网贷之家”行业数据反映,截至2017年8月行业P2P平台共5923家,问题平台累计数3858家,正常运营平台数量2065家,待还款余额11 206.25亿元,平台成交主要分布于上海、广东、北京、浙江。可见,P2P型网络借贷规模已经非常庞大,并且问题发生频率较高。

(二)B2C模式。

B2C模式,是指互联网企业通过其控制的小额贷款公司,利用互联网向客户提供的小额贷款。在这种模式下,网络小额贷款应遵守现有小额贷款公司监管规定,其实质是小额贷款公司的“线上化”,因为小额贷款公司属于金融行业,因此应该适用于小额贷款公司等金融行业监管规定。

二、网络借贷的风险以及成因

(一)非法集资风险。

在P2P模式中,根据2016年银监会等多部委联合发文《网络借贷信息中介机构业务活动管理暂行办法》,网络借贷平台不得直接或间接归集资金,不得非法集资,不能直接或变相向出借人提供担保或者承诺保本保息。在实际操作中,由于网络信贷发展前期存在监管空白,行业已经形成了有担保、有抵押有担保、平台归集资金等多种模式,行业中违规经营较多,甚至在操作过程中演变成非法集资。

上述几种模式已并非本来的P2P模式。特别是当平台归集了资金、掌握了资金的使用权,一旦出现经营不善或者平台不想履行自己的担保责任等情况,网络贷款平台完全可能卷款跑路,致使投资者蒙受损失。如“e租宝”,虽然披着P2P的外衣,但并非真正的P2P平台,从2014年7月上线到2015年12月被查封,累计交易发生额达到了700多亿元,该平台以高利息为诱饵,持续采用借新还旧、自我担保等方式大量非法吸收公众资金,将吸收来的资金通过第三方支付平台进入自设的资金池,平台掌握资金使用权后,除将一部分被用于还本付息外,其它资金用于了高管挥霍、广告炒作等方面。

(二)洗钱风险。

网络借贷具有资金进出频繁的特点,而现在的网络借贷资金支付模式也较为多样,除了传统的银行账户直接支付外,一家网络借贷平台可能对接多家第三方支付机构,由第三方支付机构进行支付结算。由于第三方支付采取的是资金池模式,在该模式下信息流和资金流不对称,当网络借贷资金作为备付金转入第三方支付平台后,从资金流上无法再追踪资金的来源和去向。因此,利用网络借贷平台以及第三方支付机构进行洗钱的风险也需要防范。

(三)声誉风险。

网络借贷发展变化较快,目前受市场青睐的一种模式为现金贷模式,一般是提供小额个人短期借款,金额为3万元以下或者5000元以下等不同额度,期限为月度分期或者超短期(如7天等),主要群体为在校学生和刚步入社会的青年群体,校园贷就是典型代表。这种模式之下,由于借款门槛低,又多为信用放款,所以其隐藏的违约风险很高。行业为了追逐利润、覆盖风险,往往期限越短、利率越高,对借款人来说,由于借款金额较小,时间较短,则难以感受到这种高利率。为了追逐利润,行业存在着强行放贷、强制逾期、分单、数据倒卖、暴力催收等问题,甚至出现“裸贷”的乱象,最终必然对行业声誉造成不良影响。

根据网贷之家的数据反映,截至2017年8月底,P2P网贷行业历史成交量已经达到了53 277.54亿元,待还款余额11 206.25亿元,并且P2P平台有着涉及人数多的特点,因此可能引发的系统性风险也是不容忽视的。目前网贷平台投资者的资金来源渠道多样,甚至有平台将债权又包装成为各种理财产品承诺高收益发售,由于目前很多网络平台都对出借人的资金提供了一定的担保,而网贷平台一般自有资金较少,借款人的素质也是参差不齐,一旦借款人无法偿付,网贷平台也无法履行担保责任时,加之投资者的资金来源有高杠杆的特点,很有可能由于市场变化而引发系统性的金融风险。

三、加强监管的若干对策

随着行业的逐步发展壮大,积累的问题越来越多,也暴露出了越来越多的风险。对此,监管部门已经出台了一系列监管政策,对放款对象、资金存管等方面作出了规定,如暂停向在校大学生发放贷款并要求实现客户资金与网络借贷信息中介机构自有资金分账管理等。有必要从资金来源、资金存管、行业费率及催收模式监管等方面进一步加强监管,从根源上去防控和遏制这些风险。

(一)资金来源监管。

由于网络借贷本身存在着高风险特征,特别是一些网络现金贷门槛低,信用风险较大,因此必须要严把资金来源关,特别是P2P模式中,须将网络借贷与银行等金融系统风险隔离,投资者不能以贷款或者其它形式从金融机构融资以参与网络借贷,避免资金来源高杠杆而引发系统性金融风险。而对于B2C模式,符合条件线上经营的小额贷款公司放贷的资金必须符合小额贷款公司监管规定,不得再由其民间借贷融资进行线上放款。把控住了资金来源,就可以一方面严防系统性金融风险,另一方面防止网络借贷演变成非法集资。

(二)资金账户监管。

《网络借贷信息中介机构业务活动管理暂行办法》已经明确了网络信息中介不能归集资金;《网络借贷资金存管业务指引》也明确要求实现客户资金与网络借贷信息中介机构自有资金分账管理,实现网络借贷资金第三方存管。但在实践中,还是存在诸多平台卷款跑路的问题。因此,还需要进一步加强对网贷平台网络借贷资金存管情况的监管,督促平台依规定组织对客户资金存管账户进行审计并向客户公开审计结果,要确保建立起一条借贷资金合理流动的渠道,禁止平台参与资金的管理和使用,积极防范中介通过网络平台集资跑路的情况发生,有效防控洗钱风险。

(三)行业费率及催收模式监管。

由于行业对利润的追逐,特别是一些小额的现金贷模式,利率高、借款人逾期风险较大,借款人在贷款到期后往往无法正常还款而造成逾期,又面临一笔高额的逾期费用。根据2015年9月《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,人民法院对双方约定的利率未超过年利率24%,出借人要求借款人按约支付利息的予以支持,对利率超过年利率36%,超过部分的利息约定无效。一些网贷平台的利率超出了法律支持的范围,为了收回贷款本息,选择极端手段进行催收,损害了公民权益,影响了社会稳定。因此,有必要控制网贷行业的利率,让其处在法律监管范围内。同时,严格规范其催收模式,防范出现因暴力或人格侮辱性催收引发社会问题,防控行业发展遇到的声誉风险。(张小红)

| 【关闭】 【打印】 |