摘 要:审计信息质量研究是目前审计领域的热点和前沿,其对提高审计水平和质量具有重要的意义。本文采用控制论的理论和方法,对授权伞形项目审计的审计信息质量的性质进行了研究。建立了通用的N级伞形项目审计的审计信息质量研究模型。基于该模型,对影响授权伞形项目审计的审计质量的因素进行了研究分析。

关键词:审计;信息质量;伞形项目

1.前言

人们对审计本质的认识源自着重于“检查会计和财务报表相关资料”的“查账论”,到为了提高工作效率、适应现代经济活动所形成的“先评审内部控制, 再结合运用审计抽查”的“方法过程论”,再到认为审计是一种经济监督的“审计监督论”,产生了三阶段的变化。随着人类经济活动的不断膨胀,这三阶段的认识都体现了对当时经济活动的适应以及对审计本质的逐渐深化。随着人们对审计研究的不断深入,不少学者提出了各自的理论,逐步完善了审计理论系统。其中我国的蔡春提出了“经济控制论”,认为审计是“客观收集和评价有关经济活动和事项的断言的证据,以确定断言与既定标准的相符程度,并将结果传递给有利害关系的使用者,同时反馈给被审计单位管理当局的一种特殊经济控制”[1]。

以上审计理论的变迁,一方面体现了人们对于审计本质认识的不断深入,另一方面也体现了随着现代经济的发展,现代审计的角色也逐渐变迁,更为主动的参与到了经济活动中,起到了控制经济的作用。因此,审计信息质量的好坏直接关系到经济控制的作用效果,同时审计信息是信息利益相关者进行决策的重要依据,随着审计更加主动深入的参与到经济控制中,它的质量也将具有更大的影响,而目前国内外对审计信息质量的研究很少,因此,对审计信息质量进行深入研究非常必要,具有重要理论意义和应用价值。

本文将首先阐述审计信息质量的定义,再拟通过对授权伞形项目审计的信息质量问题研究,建立授权伞形项目审计模型,对授权伞形项目审计的审计信息质量的影响因素进行分析,探索控制论用于审计信息质量研究的可能性。

2.审计信息质量

中外学者对于审计质量的研究时间并不长,自20世纪80年代DeAnglo第一个对审计信息质量的定义进行讨论,认为会计师发现客户的会计系统存在违规现象并且报告这些违规现象的联合概率,并提出会计师发现客户会计系统存在违规的可能性取决于会计师的技术能力,而报告违规现象的可能性则取决于其独立性,Watts和Zimmerman,张龙平,冯均科等都对审计质量的定义进行了讨论,但是至今为止,没有一个明确的定义。

依据“经济控制论”审计信息论, 审计信息是对审计事物的各种变化与特征的描述或反映,该定义是广义的审计信息,它不仅包括直接生成于审计行为活动过程的审计信息, 即直接审计信息,也包括除此之外的凡与审计事物变化和特征有关的审计信息。

本文基于经济控制论角度,将审计信息质量定义为审计中生成的信息能够满足有利害关系的信息使用者需求的特性。这其中,“信息”不但包括审计所生成的结果,如审计报告,也包括审计调查过程中所产生的信息,如审前调查记录以及以审计底稿形式记录下来的信息;“有利害关系的使用者”不但是指不产生审计信息的受审计信息影响者,如投资人、债权人、政府机关,也指产生审计信息并受其影响的审计单位及人员。

本文认为审计信息质量特征不但应该符合一般经济信息真实性、时效性、系统性、目的性、可传递性、更替性和同质性等的质量要求,也应该具有自身独特的性质。因为“审计功能对于经济信息的最大贡献是尽可能消除或降低信息风险, 赋予和提高经济信息的可信性”[1]。因此,审计信息必须以真实性、客观性、公正性、相关性、明晰性和有效性等信息质量特征作为支撑,把可信性作为自己的首要质量特征。因此,除有特殊说明,本文审计信息质量均包含以上维度。

3.授权伞形项目审计

授权伞形项目公证审计是公证审计的一种重要形式。在笔者所从事的中国政府外债公证审计中,授权伞形项目审计是非常重要的一种。执行授权伞形公证审计的项目,一般项目内容较多,金额较大,并且涉及项目执行省份多,地域跨度大,因此由审计署授权各省审计厅进行子项目的公证审计,审计署国外贷援款审计服务中心(以下简称外资中心)将各省子报告进行汇总,出具总审计报告。审计署授权伞形项目审计运行流程可以用如图1来表示。其他授权伞形项目审计与此类似。

Figure 1. flow diagram of authorized audit operation of umbrella type project of China National Audit Office

图1.审计署授权伞形项目审计运行流程图

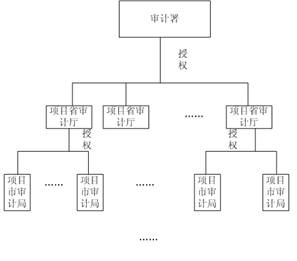

为研究方便,根据授权伞形项目审计的过程和特点分析,笔者把如图2的结构定义为为一级授权伞形项目审计,它是伞形项目审计结构的最小单元。

Figure 2. authorized audit of umbrella type project level-1

图2.一级授权伞形项目审计

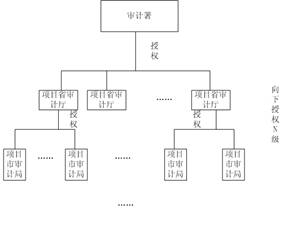

把如图3向下N层授权的伞形项目公证审计结构定义为N级伞形项目审计。

Figure 3. authorized audit of umbrella type project level-N

图3.N级授权伞形项目审计

4.授权伞形项目审计的模型建立及讨论

根据以上对审计信息质量和授权伞形项目审计的分析,为了更好的对授权伞形项目审计信息质量进行研究,笔者将通过建立一般授权伞形项目审计模型来分析其审计信息质量。

4.1一级伞形项目公证审计系统控制模型

4.1.1世界银行贷款公证审计系统控制模型

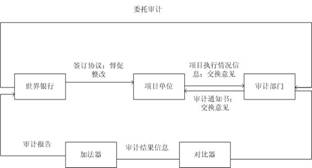

笔者首先对外资中心世界银行贷款公证审计系统控制模型进行研究。世界银行贷款公证审计流程见图4。

Figure 4. flow diagram of the World Bank loaned project public audit

图4.世界银行贷款项目公证审计流程

流程图中各单元功能描述如下:

世界银行:与项目单位签订贷款协议和项目协议,对项目贷款资金的使用范围、使用方式,以及项目执行方式进行了规定,项目执行单位需要在遵守国家法律法规的同时遵守与世界银行签订的协议。在一个会计年度结束后,世界银行委托审计机关对项目进行审计。在接收到审计报告后,世界银行依据报告内容进行决定,如要求项目执行单位整改、提前终止合同、签署项目延期合同等。

项目执行单位:在接到项目审计通知书后,向审计机关提供项目执行情况信息,接受审计机关现场审计反馈。

审计部门:接到世界银行委托对项目进行审计后,向被审计单位发出审计通知书;对项目执行单位提供的信息进行审计,在审计过程中对被审计单位进行反馈;产生审计信息并据此编写审计报告,与被审计单位交换意见,无意见后将审计报告提交世界银行。

根据“经济控制论”审计本质论的定义,审计过程中将客观收集和评价有关经济活动和事项的断言的证据与既定标准进行对比并判断相符程度的过程可以认为实际上是一个比较器。编写审计报告的过程是将判断的结果信息进行整合、提取的过程,因此审计报告的编写过程可以认为是一个加法器。

因此,世界银行贷款项目公证审计的控制系统模型如图5。

Figure 5.control System Model of the World Bank loaned project public audit

图5. 世界银行贷款项目公证审计的控制系统模型

4.1.2一级伞形项目公证审计系统控制模型

授权伞形项目公证审计属于世界银行贷款项目公证审计的一种方式,审计程序整体遵从上述国家外债项目公证审计系统模型。对比一般公证审计,它具有分级授权审计,本级审计部门对审计结果负责,上级审计部门负责对子报告的信息提炼整合的特点。因此,审计过程中将客观收集和评价有关经济活动和事项的断言的证据与既定标准进行对比并判断相符程度,并将得出的结果信息进行提炼整合的过程,其系统模型表示与普通国家外债公证审计不同。由图5可见,普通的公证审计系统模型中该过程可以表示为一个对比器和一个加法器的串联,但是在授权伞形项目审计中该过程相对复杂。

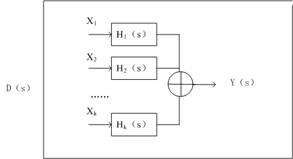

一级授权伞形公证审计将客观收集和评价有关经济活动和事项的断言的证据与既定标准进行对比并判断相符程度的,将得出的结果信息进行提炼整合的过程模型如图6。

Figure 6. System Model of umbrella type project authorized audit level-1

图6. 一级授权伞形项目审计系统模型

设伞形项目审计存在k个授权审计子部门,并且不允许子部门再向下进行授权。该系统输入为X1,X2,…Xi,…,Xk, 其中Xi为第i个授权审计子部门的项目执行情况信息。各比较器系统函数为H1(s),H2(s),…H3(s),…,Hk(s),其中Hi(s)为第i个授权审计子项目信息比较器系统函数。该系统输出Y(s)为一级授权伞形项目审计将各比较器得出的审计结果信息进行提炼整合后的审计信息质量。

分析表明,一级授权伞形项目审计可以由图6所示系统来表示。该系统可以看做是k个比较器并联,最后与一个加法器和比较器进行串联的系统。系统函数可以表示为:

该系统能够描述一级授权伞形项目审计的一般过程和特点,通过对该系统各比较器系统函数的研究,即可得出不同条件下,授权伞形项目审计的信息质量。该系统是伞形项目审计的最小单元(该系统简记为D(s)),是构成授权伞形项目审计模型的基础。

4.2 多级伞形项目公证审计系统控制模型

在授权伞形项目审计中,经常采用多级授权审计,称为多级授权伞形项目审计。多级授权伞形项目公证审计是指某级审计子部门接到上一级审计部门的授权后,继续向下一级子部门进行授权的伞形公证审计项目。为了研究多级授权伞形项目审计的审计信息质量,有必要在一级授权伞形项目审计的基础上,构建多级授权伞形项目审计模型。

设总审计部门以下某级子审计部门授权后该子审计部门继续向下授权,总共向下授权N次,X11,X21,…Xi1,…,Xij分别为最终授权审计子部门的项目执行情况信息,为各比较器系统函数为H11(s),H21(s),…H31(s),…,Hnm(s),其中Hij(s)为第i级第j个授权审计子项目信息比较器系统函数。

多级授权伞形公证审计的系统模型的最小单元是一级授权伞形公证审计系统模型D(s),它是由D(s)成伞形组成的。

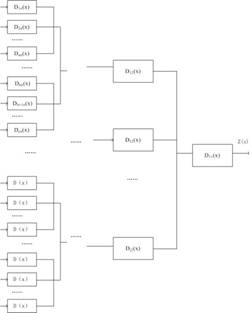

据此,可以把N级授权伞形审计系统模型表示为图7的形式。

Figure 7. System Model of umbrella type project authorized audit level-N

图7. N级授权伞形项目审计系统模型

系统函数可以表示为:

5.授权伞形项目审计系统信息质量的研究与分析

5.1一级授权伞形公证审计系统的影响因素

由图6可见,一级授权伞形公证审计系统模型是由k个对比器H(s)与一个加法器Z(s)构成的。由于项目存在的授权子审计部门数目是由项目本身决定的,属于项目本身属性,因此设授权子审计部门数目K的值对审计信息质量无影响,因此影响审计信息质量的主要因素为对比器Hi(s)的性质,Hi(s)的性质越好,所处理的信号失真越小,则审计信息质量越高。因此,在一级伞形公证审计中,影响审计信息质量的主要因素是比较器。

5.2多级授权伞形公证审计系统的影响因素

同一级授权伞形公证审计系统模型一样,由于项目存在的授权子审计部门数目是由项目本身决定的,属于项目本身属性,因此设授权子审计部门数目k对审计信息质量无影响。

由图7可知,N级授权伞形公证审计系统模型是由N-1级一级授权伞形公证审计系统模型Dk(x)通过加法器连接成伞形组成的。

因此,每一个一级授权伞形公证审计系统模型Dij(x)的可靠性都会对审计信息质量产生影响,Dij(x)的可靠性越高,所处理的信号失真越小,则审计信息质量越高。又因为一级授权伞形公证审计系统模型中对比器Hij(s)的可靠性越高,所处理的信号失真越小,则审计信息质量越高,所以每一个授权子审计部门的审计质量越高,则审计信息质量越高。

根据信息传递定理可知,级联数N越大,则不确定性越大,信息质量越差。因此,在每一级授权伞形项目审计信息质量一定的情况下,多级授权伞形项目审计的信息质量的主要影响因素为向下授权的级数N的大小。

所以,对于多级授权伞形项目审计系统模型的影响因素包含了每一个授权子审计部门的审计质量和向下授权级数N的大小的共同作用。

由于负责项目的审计部门资源有限,所要审计的内容越多,越无法保证审计的质量,因此对比器Hij(s)的可靠性与所需要处理的信号多少成反比,适当向下授权可以减少每个对比器Hij(s)所需要处理的信息。当由于信号过多导致的对比器Hij(s)可靠性下降的程度大于向下授权所导致的可靠性下降程度时,多级授权伞形项目审计系统模型可靠性的主要影响因素为对比器Hij(s);相反,如果向下授权所导致的可靠性下降程度大于需处理信号过多导致的对比器Hij(s)可靠性下降的程度时,多级授权伞形项目审计系统模型可靠性的主要影响因素为向下授权级数N。

6.结束语

由以上分析可知,授权伞形公证审计向下授权的级数和授权子审计部门的审计质量都会对审计信息质量产生影响,其中授权子审计部门的审计质量与向下授权的级数相关。

根据审计工作经验,在授权伞形项目审计中,由于各地方项目的审计由当地被授权子审计部门进行审计,难以对信息质量进行统一控制,出现了如下问题:第一,由于子审计部门受当地利益相关方制约,在审计过程中受到的制约较大,降低了审计系统的可靠性,从而降低了审计信息的质量。第二,上交的子报告出现了如财务报表勾稽关系不正确、审计报告问题描述不清等问题,对审计信息的质量产生了影响,降低了审计信息的可靠性。

审计署于2007年下发文件规定,授权伞形项目审计只能授权到省一级审计厅,禁止继续授权给下级审计机关,即把授权伞形项目审计级数控制在了一级授权。

以上事实均与笔者的分析相符。

由于授权子审计部门的审计质量问题出在由于子审计部门与负责地区的利益关系导致的审计问题无法完全查出或披露,没有标准报告用语,审计问题描述不清等方面,因此,为了提升子审计部门审计质量,应该总结审计常见问题,并且规范问题描述、法规引用以及审计建议用语,减少信息传递过程中的失真。在今后的授权伞形公证审计项目执行过程中,综合考虑所需审计项目大小与授权级数对审计信息质量的影响,确定所需授权的级数。

本文仅对授权伞形项目审计进行了初步建模和分析,为进一步研究授权伞形项目审计信息质量奠定了基础。(韩潇 李凤雏)

致 谢

感谢审计署国外贷援款审计服务中心副主任李凤雏、处长辛风以及其他同事在论文写作中给予的帮助。

参考文献

[1] Chun Cai. Study on Auditing Theory Structure [M]. Dalian: Dongbei University of Finance & Economics Press, 2001. 3.

蔡春.审计理论结构研究[M].大连:东北财经大学出版社,2001.3

[2] Yihui Bian. Research on Uncertainty and The Quality of Audit Information [D]. Sichuan University, 2006.

边一辉.不确定性与审计信息质量研究[D].四川大学,2006

[3] Huan Tang. On Constructing the Audit Information Quality Feature System [J].Audit Monthly, 2006, (23): 11-12 (Ch).

唐欢.论审计信息质量特征体系的构建[J].审计月刊,2006,(23):11-12.

[4] Zhiwei Zhao. Study on Audit Information Quality Based on the Noisy Information [D]. Chongqing University,2008.

赵志卫.基于信息噪音的审计信息质量研究[D].重庆大学,2008.

[5] Watts and Zimmerman. Agency problems, auditing and the theory of the firm: Some evidence. Journal of Law and Econom-ics, Vo126, No.3 (1986): 613-643.

[6] Yongsheng Ju. Probe into Influence on Quality of Financial Audit Information by Noisy Information[J]. Chinese Agriculture Accounting, 2009, (9): 24-25 (Ch).

鞠永生.信息噪音对财务审计信息质量的影响探析[J].中国农业会计,2009, (9): 24-25

[7] Jie Lu. Analysis on the Characteristics and Influential Factors of Audit Information Quality[J].China Economist, 2009, (12): 210-211 (Ch).

卢洁.审计信息质量及其影响因素分析[J].经济师,2009,(12):2210-211.

|