《国务院关于加强审计工作的意见》中将审计发挥重大政策落实保障功能提升为审计机关的首要职责。发挥审计促进国家重大决策部署落实的督查保障作用,已成为各级审计机关长期的政治任务。本文将从探索政策跟踪审计前沿理论和创新审计方法两方面入手,利用图解法,剖析政策跟踪审计的内涵与要点。

一、政策跟踪审计的内涵

政策跟踪审计与国家治理的内在联系如图一所示:

图一:政策跟踪审计与国家治理的内在联系

(一)纵向看政策跟踪审计的内涵

1.国家治理的主要组成内容

国家治理从治理主体的角度出发,主要有市场治理、政府治理与社会治理。在市场经济条件下,市场可以办的,应该由市场去办;社会组织可以办好的,交给社会组织去办。只有市场和社会组织做不了或做不好的,政府才应插手,这就是政府治理。

2.政府治理的主要职责

简单的说政府治理模式就是政府的宏观调控,即运用三种手段使经济走上健康的轨道:一是法律手段与经济政策,如:调整税率、金融、财政补贴等;二是计划指导,如:国家大的投资规划,或在某些行业和领域实行配额制度;三是行政手段,如利用工商、商检、卫生检疫、海关等部门禁止或限制某些商品的生产与流通。

3.审计部门的着力点

政策问题、政策决策、政策执行、政策评估、政策变迁,直至政策终结,构成了一项政策的生命周期。从政策生命周期来看,审计部门实施的是政策执行环节的跟踪审计,发表的是对政策执行全过程的跟踪审计意见,审计报告(结论)影响到政策变迁或政策终结。

4.实施政策评估的主要手段

根据实施政策评估的主体划分,实施政策评估的主要方式有:政策执行主体实施的专项评估、政府政策审计和社会评估。前两者是政府部门自己进行的官方评估,属于政府内评估。这类评估的优点在于组织较为健全,信息完整,但缺点是中立性受到质疑,而且易受到官僚与政治过程的干预。后者是民间智库、非营利组织、大学评估机构等非官方评估者进行的评估,属于外评估。这些评估比较中立,评估方法严谨,基本不受政治干预,从事客观政策评价,但缺点是容易受财务资助者或个人意识形态的影响,以至于左右评估方向。

5.政策跟踪审计的组审方式

政策跟踪审计的组审方式主要有两种,即独立型政策审计和结合型政策审计。独立型政策审计从时间点来分,可分为跟踪审计和结果审计;结合型政策审计从审计类型来分,可与财政预决算、经济责任、政府投资、专项审计调查及企业审计等几种类型结合。审计署《国家重大政策措施和宏观调控部署落实情况跟踪审计实施意见(试行)》明确,跟踪审计以一个自然年度为一个审计周期,按季度划分工作阶段,审计署将定期向国务院报送综合报告。要求各级审计机关在组织开展财政、金融、企业、资源环保、投资、民生、经济责任等各类审计项目时,都要关注国家重大政策措施和宏观调控部署落实情况,并将发现的问题及时向审计署财政审计工作领导小组办公室报送。以上规定确立了独立型政策跟踪审计的主体地位,各类审计项目均应服务于政策跟踪审计。

(二)从作用点看政策跟踪审计的内涵

1.审计结论是政府政策审计的最终结果

审计结论→政府政策审计,审计结论(报告)包括,政策审计的基本情况,主要发现问题,问题产生的原因分析,审计建议以及对以前审计发现问题的整改落实情况等,是各级审计机关落实政策审计的最终成果载体,同时也是中央、国务院推进国家宏观经济政策措施落地的主抓手之一。

2.政策跟踪审计直接影响政策变迁

政府政策审计→政策变迁,不断修订完善或者政策中止的行为,就是政策变迁。从政府审计角度,发现及督改政策执行过程中产生的问题,影响到政策变迁,最终影响到政策执行质量和效果。具体来讲,政府通过政策跟踪审计,形成具体的政策措施跟进审计意见,并通过有效手段修订完善政策措施办法,促使地方政府在实施政策措施的过程细节更加趋向于国家制定政策的目标。

3.政策变迁是政策审计发挥作用的重要一环

政策变迁→政策措施,政策审计的重点是密切关注财政、金融、民生、国有资产、能源、资源和环境保护等方面存在的薄弱环节和风险隐患,也只有这样,全国审计机关才能形成合力,才能完成李克强总理交办的政策跟踪审计任务,才能真正发挥审计促进政策落实“督查员”的作用。政策审计影响政策变迁的实质,就是要落实审计结论,采用审计意见建议,落实审计发现问题的全面整改。

4.政策措施最终落地是政府治理的目标

政策措施→政府治理,政府利用宏观调控手段,下达多项政策措施指令,利用强有力的行政手段保障,最终促使政策措施的最终落地和宏观经济目标的达成。特别是市场经济条件下,政府作为市场经济中“有形之手”,通过转变政府职能、健全宏观调控政策措施,更好地发挥政府的作用,进行经济和市场治理活动。

5.政府治理为实现国家治理的重要途径

政府治理→国家治理,社会主义国家的国家治理,本质上既是政治统治之“治”与政治管理之“理”的有机结合,也是政治管理之“治”与“理”的有机结合。政府治理是指政府行政系统作为治理主体,对社会公共事务的治理。就其治理对象和基本内容而言,其包含着政府对于自身、对于市场及对于社会实施的公共管理活动。对于市场治理和社会治理而言,政府治理是实现国家治理的重要手段和实现途径。

二、“三维模式”下的政策跟踪审计要点

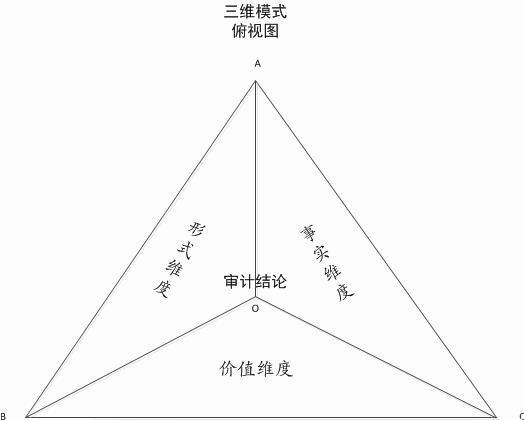

图二:“三维模式”政策跟踪审计俯视图

图三:“三维模式”政策跟踪审计要点

当前在全国范围内开展的政策跟踪审计属于公共政策审计的一种类型,基于审计署审计科研所提出的公共政策审计“形式、事实、价值”三个维度,构建起政策跟踪审计的“三维模式”。

(一)政策审计的“形式”维度

在审计实践中,可将公共政策的“具体部署”情况作为“形式”维度的审计内容,主要为相关政策措施出台、组织机构领导、配套政策措施制定、会议(文件)部署落实等方面,包括地方配套文件的制定、会议的贯彻、措施的跟进、任务的分解、运行保障机制的建立、绩效考核办法的制定等。

(二)政策审计的“事实”维度

将公共政策是否得到实质性的“执行落实”作为“事实”维度的审计内容,一般来说,可分为四类:项目类、资金类、指标类和简政放权。政策执行的“事实”层面具备一定的“载体”承接,包括具体承载项目的开工建设情况、简政放权的具体执行情况、财政资金的分配和发放情况以及经济指标的运行控制情况等。

(三)政策审计的“价值”维度

“价值”维度是把握和评价政策措施“实际效果”的核心内容,是政策跟踪审计的延续,没有政策执行的“形式”、“事实”内容,“价值”审计评价就无从谈起。从政策的“价值”维度入手,就是要重点关注资金绩效、政策目标和社会价值的实现。一是关注资金管理绩效。资金是政策目标实现的保证,既体现在资金是政策执行的具体表现,也体现在资金的使用效果是政策效果的集中反映。二是围绕“最后一公里”的政策落实,关注政策目标和社会价值的实现。通过梳理政策,找准监督的着力点,关注政策核心内容的落实情况,同时把公众的参与、公众的满意度作为衡量公共政策价值实现的重要依据。(房虹 刘雯)

| 【关闭】 【打印】 |