浅谈数据式审计模式在保障性住房专项审计调查中的应用

罗朝芳(审计署京津冀办)

随着被审计单位信息系统的普遍运用,审计人员在传统审计模式的基础上,探索创新了数据式审计模式,大大提高了审计效率,提升了审计成果。数据式审计的核心技术是收集、转换、整理电子数据,构建审计分析模型,验证审计分析模型。2009年,我办在某市政府投资保障性住房专项审计调查中探索运用了数据式审计模式,取得了较好的效果。

一、数据式审计模式的概念

数据式审计模式分为数据基础审计模式和数据式系统基础审计模式。数据基础审计模式是以数据为审计对象的审计方式;数据式系统基础审计模式是以系统内部控制测评为基础,通过对电子数据的收集、转换、整理、分析和验证,来实现审计目标的审计方式。通常情况下在审计项目中利用后者居多。

与传统的审计模式相比,数据式审计模式扩大了审计对象,把审计对象扩大为信息系统的内部控制和电子数据。数据式审计模式改变了核心的审计方法。由传统的抽样和测试方法,改变为对所采集的数据进行清理、转换,并建立分析中间表和审计分析模型,对数据进行分析。

二、实施数据式审计的基本步骤和方法

(一)了解和掌握审计对象信息,确定所采集数据的范围和内容。要把数据式审计落到实处,必须具有较好的数据基础。在审计调查中,审计组了解到,某市保障性住房管理的信息化程度较高,开发了“某市保障性住房管理系统” ,将廉租房、经济租赁房、经济适用房和限价商品房等各类保障性住房都统一纳入了系统,市、区两级住房保障管理部门或经办机构通过该系统进行网上审核和业务管理。此外,市级经办机构还使用Excel建立了统计台账进行辅助管理。信息化管理产生了大量的业务和财务数据,这些数据是反映保障性住房管理运行状况的底层数据,是掌握情况的第一手资料。由于住房保障管理部门不掌握房管、税务、公积金管理中心等部门的外部信息,有可能存在业务基础信息虚假。因此,审计组认为,利用诸如房产交易、车购税、公积金缴存基数等外部数据与住房保障部门内部业务数据进行关联分析是比较有效的调查方法。为此,审计组需要到房管局、税务局、住房公积金管理中心等部门采集上述外部数据。

(二)数据的采集、清理和转换。由于本项目不仅要从被审计单位采集内部数据,还要从相关外部单位或部门采集有关的外部数据,不仅要采集后台业务数据,还要采集统计管理数据,数据来源众多、数据格式多样,为了能够快速理清思路,准确提出数据需求,高效完成数据采集工作,审计人员在充分讨论、分析的基础上,绘制了以下的数据关系图:

图1

图1很明确地标注出了审计人员需要去哪些部门采集哪些数据以满足审计数据分析的需要。在充分了解被审计单位信息系统和数据的基本情况后,数据采集小组分别向被审计单位、相关外部单位和部门提出了明确而具体的数据采集需求,并有效采集、整理、转换了所需数据,形成了结构清楚、格式规范、便于分析的审计中间表,供大家使用。具体情况如下:

1.采集“某市保障性住房管理系统”的后台业务数据。该系统后台为Oracle数据库,审计人员先将其采集、转换到SQL Server数据库中,共涉及101张数据表,数据库大小为922MB。

2.采集市级经办机构的台账管理数据,均为Excel格式,对数据进行清理、验证后统一转换到SQL Server数据库中。

3.采集住房公积金管理中心的公积金缴存数据、税务局的车购税数据以及房管局的产权数据等外部数据,进行清理、验证后统一转换到SQL Server数据库中。

4.在对采集到的内、外部数据进行清理、转换、验证的基础上,数据采集小组创建了规范的基础性审计中间表。数据分析小组对基础性审计中间表数据进行初步的数据分析,生成了相应的分析性审计中间表。由基础性审计中间表和分析性审计中间表构成的天津保障性住房审计数据库数据为本项目中审计组成员面对的主要分析对象,后台数据库类型为SQL Server 2000,数据库大小为994MB。

(三)依照项目类型和特点,设计和选用审计分析模型。在开展数据分析之前,审计人员还需对采集到的数据进行归类、研究,进一步明确这些数据表之间的关系及关键字段,然后才能开展数据间的关联分析,如图2所示。

图2

图2与图1相比,数据已进一步明确到具体的数据表名称、各数据表的关键字段、各数据表之间的关联关系。这张数据关系图的绘制和分析,有助于审计人员掌握数据之间的逻辑关系,理清下一步开展数据分析的思路,建立适用的审计分析模型。以本实例来说,图2中的三个区域从左到右,分别是住房保障政策享受名单(A区)、房产汽车收入数据(B区)和享受政策者的家人信息(C区),A区中的四张数据表分别为四种住房保障政策享受者的名单,可两两进行关联分析,查找重复享受政策的问题线索;A区与B区数据进行关联分析,可查找四种住房保障政策享受者中住房、收入不符合条件的问题线索;B区与C区数据进行关联分析,可查询分析政策享受者家人的住房、收入情况,进一步推断政策享受者是否符合规定条件。

(四)锁定重点、精确延伸,取得较好审计成果。在本项目中审计人员充分利用取得的各类数据(包括业务数据和管理数据,内部数据和外部数据),积极开展计算机审计,最终“功夫不负有心人”,通过多角度的关联、对比分析,在众多的保障对象中快速锁定重点,准确发现数百户家庭违规骗取或重复享受住房保障政策的问题线索,移送司法部门案件线索1起,移送监察部门3起;同时揭示了某市当前住房保障政策执行和业务管理中存在的薄弱环节,据此有针对性、有说服力地提出了相应的审计建议,引起了有关部门的高度重视。

三、数据式审计的经验和体会

数据式审计模式的应用,不但拓宽了审计人员的视野,也大大提高了审计效率。本项目在实施过程中,充分发挥审计人员的审计经验效应,多方采集数据进行关联分析,通过计算机语言,将问题的表征转化为特定的数据特征,最终取得较好的审计成果。本项目采集的数据来源众多,格式多样:既有内部数据,如被审计单位的住房保障相关数据,又有外部数据,如住房公积金管理中心的公积金缴存数据、税务部门的购车数据、房管部门的产权数据等;既有业务数据,如“某市保障性住房管理系统”的后台业务数据,又有管理数据,如市级住房保障管理部门的统计台账数据;既有Oracle等大型数据库的备份数据,又有Excel表格等较为简单的数据格式。审计人员利用Sql server建立起资源丰富、格式统一的审计数据资源平台,并以此平台为基础开展多角度的关联、对比分析,从众多的住房保障对象中快速、准确地锁定重点、发现线索、精确延伸,既提高了审计效率和质量,也对被审计单位和违规享受住房保障政策者起到了震慑作用。(罗朝芳)

一、数据式审计模式的概念

数据式审计模式分为数据基础审计模式和数据式系统基础审计模式。数据基础审计模式是以数据为审计对象的审计方式;数据式系统基础审计模式是以系统内部控制测评为基础,通过对电子数据的收集、转换、整理、分析和验证,来实现审计目标的审计方式。通常情况下在审计项目中利用后者居多。

与传统的审计模式相比,数据式审计模式扩大了审计对象,把审计对象扩大为信息系统的内部控制和电子数据。数据式审计模式改变了核心的审计方法。由传统的抽样和测试方法,改变为对所采集的数据进行清理、转换,并建立分析中间表和审计分析模型,对数据进行分析。

二、实施数据式审计的基本步骤和方法

(一)了解和掌握审计对象信息,确定所采集数据的范围和内容。要把数据式审计落到实处,必须具有较好的数据基础。在审计调查中,审计组了解到,某市保障性住房管理的信息化程度较高,开发了“某市保障性住房管理系统” ,将廉租房、经济租赁房、经济适用房和限价商品房等各类保障性住房都统一纳入了系统,市、区两级住房保障管理部门或经办机构通过该系统进行网上审核和业务管理。此外,市级经办机构还使用Excel建立了统计台账进行辅助管理。信息化管理产生了大量的业务和财务数据,这些数据是反映保障性住房管理运行状况的底层数据,是掌握情况的第一手资料。由于住房保障管理部门不掌握房管、税务、公积金管理中心等部门的外部信息,有可能存在业务基础信息虚假。因此,审计组认为,利用诸如房产交易、车购税、公积金缴存基数等外部数据与住房保障部门内部业务数据进行关联分析是比较有效的调查方法。为此,审计组需要到房管局、税务局、住房公积金管理中心等部门采集上述外部数据。

(二)数据的采集、清理和转换。由于本项目不仅要从被审计单位采集内部数据,还要从相关外部单位或部门采集有关的外部数据,不仅要采集后台业务数据,还要采集统计管理数据,数据来源众多、数据格式多样,为了能够快速理清思路,准确提出数据需求,高效完成数据采集工作,审计人员在充分讨论、分析的基础上,绘制了以下的数据关系图:

图1

|

图1很明确地标注出了审计人员需要去哪些部门采集哪些数据以满足审计数据分析的需要。在充分了解被审计单位信息系统和数据的基本情况后,数据采集小组分别向被审计单位、相关外部单位和部门提出了明确而具体的数据采集需求,并有效采集、整理、转换了所需数据,形成了结构清楚、格式规范、便于分析的审计中间表,供大家使用。具体情况如下:

1.采集“某市保障性住房管理系统”的后台业务数据。该系统后台为Oracle数据库,审计人员先将其采集、转换到SQL Server数据库中,共涉及101张数据表,数据库大小为922MB。

2.采集市级经办机构的台账管理数据,均为Excel格式,对数据进行清理、验证后统一转换到SQL Server数据库中。

3.采集住房公积金管理中心的公积金缴存数据、税务局的车购税数据以及房管局的产权数据等外部数据,进行清理、验证后统一转换到SQL Server数据库中。

4.在对采集到的内、外部数据进行清理、转换、验证的基础上,数据采集小组创建了规范的基础性审计中间表。数据分析小组对基础性审计中间表数据进行初步的数据分析,生成了相应的分析性审计中间表。由基础性审计中间表和分析性审计中间表构成的天津保障性住房审计数据库数据为本项目中审计组成员面对的主要分析对象,后台数据库类型为SQL Server 2000,数据库大小为994MB。

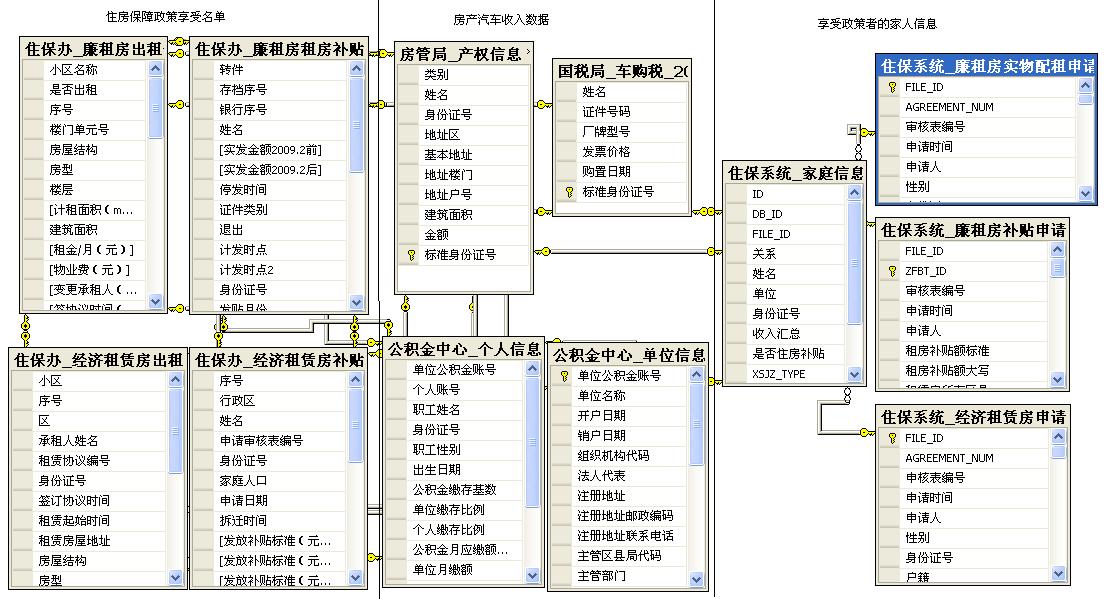

(三)依照项目类型和特点,设计和选用审计分析模型。在开展数据分析之前,审计人员还需对采集到的数据进行归类、研究,进一步明确这些数据表之间的关系及关键字段,然后才能开展数据间的关联分析,如图2所示。

图2

|

图2与图1相比,数据已进一步明确到具体的数据表名称、各数据表的关键字段、各数据表之间的关联关系。这张数据关系图的绘制和分析,有助于审计人员掌握数据之间的逻辑关系,理清下一步开展数据分析的思路,建立适用的审计分析模型。以本实例来说,图2中的三个区域从左到右,分别是住房保障政策享受名单(A区)、房产汽车收入数据(B区)和享受政策者的家人信息(C区),A区中的四张数据表分别为四种住房保障政策享受者的名单,可两两进行关联分析,查找重复享受政策的问题线索;A区与B区数据进行关联分析,可查找四种住房保障政策享受者中住房、收入不符合条件的问题线索;B区与C区数据进行关联分析,可查询分析政策享受者家人的住房、收入情况,进一步推断政策享受者是否符合规定条件。

(四)锁定重点、精确延伸,取得较好审计成果。在本项目中审计人员充分利用取得的各类数据(包括业务数据和管理数据,内部数据和外部数据),积极开展计算机审计,最终“功夫不负有心人”,通过多角度的关联、对比分析,在众多的保障对象中快速锁定重点,准确发现数百户家庭违规骗取或重复享受住房保障政策的问题线索,移送司法部门案件线索1起,移送监察部门3起;同时揭示了某市当前住房保障政策执行和业务管理中存在的薄弱环节,据此有针对性、有说服力地提出了相应的审计建议,引起了有关部门的高度重视。

三、数据式审计的经验和体会

数据式审计模式的应用,不但拓宽了审计人员的视野,也大大提高了审计效率。本项目在实施过程中,充分发挥审计人员的审计经验效应,多方采集数据进行关联分析,通过计算机语言,将问题的表征转化为特定的数据特征,最终取得较好的审计成果。本项目采集的数据来源众多,格式多样:既有内部数据,如被审计单位的住房保障相关数据,又有外部数据,如住房公积金管理中心的公积金缴存数据、税务部门的购车数据、房管部门的产权数据等;既有业务数据,如“某市保障性住房管理系统”的后台业务数据,又有管理数据,如市级住房保障管理部门的统计台账数据;既有Oracle等大型数据库的备份数据,又有Excel表格等较为简单的数据格式。审计人员利用Sql server建立起资源丰富、格式统一的审计数据资源平台,并以此平台为基础开展多角度的关联、对比分析,从众多的住房保障对象中快速、准确地锁定重点、发现线索、精确延伸,既提高了审计效率和质量,也对被审计单位和违规享受住房保障政策者起到了震慑作用。(罗朝芳)

| 【关闭】 【打印】 |